后市展望

综合来看,动力煤现货情绪转好,但是基本面依然偏差,印尼政策放松后,预计会重回弱势,700以上的空间不大。

背景分析

需求:日耗高位但是不及去年同期,开始季节性下滑,下游采购需求有限。

研报正文

基本面信息

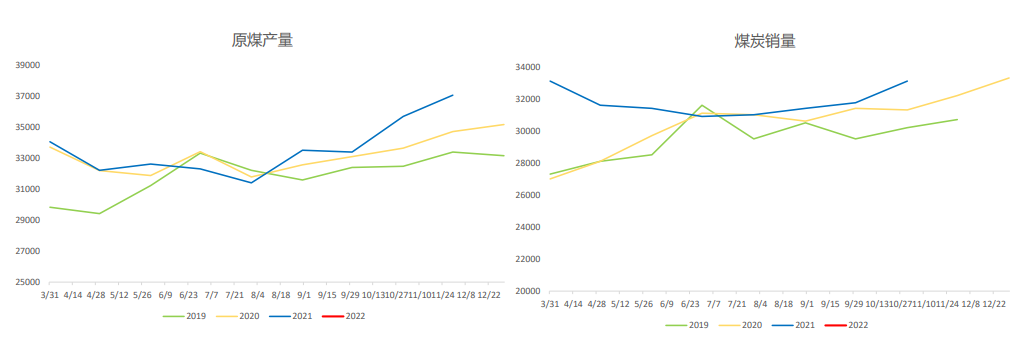

供应:鄂尔多斯日产销维持280万吨以上的高位,日销大于日产,供应稳定。

需求:日耗高位但是不及去年同期,开始季节性下滑,下游采购需求有限。

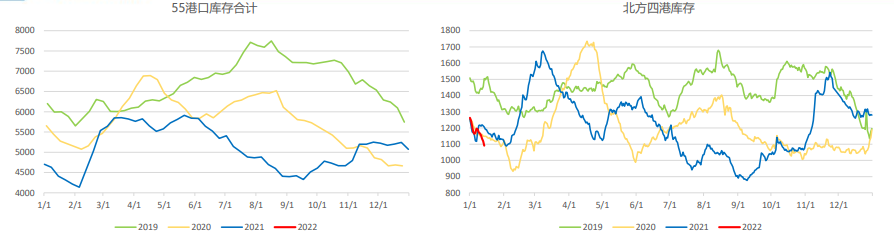

库存:电厂库存依然位于高位,对价格压制明显。

市场行情监测

交易逻辑

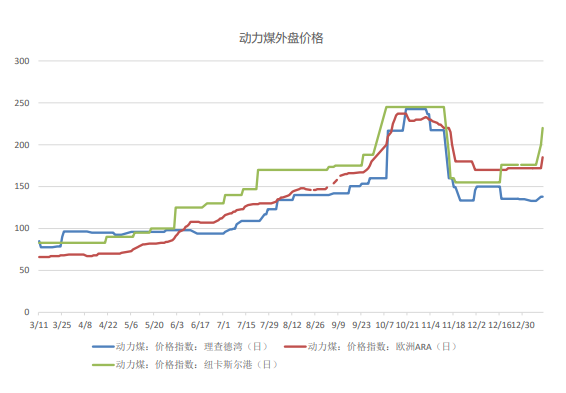

上周动力煤继续回调。印度尼西亚海事与投资统筹部周四(1月13日)宣布,在获得当局批准后,已允许37艘装载煤炭的运煤船离境。MV CORONA KINGDOM,发货人Adaro,装港Taboneo,出口日本,这是要放行的37船里第一条。

供需方面,临近年末动力煤基本面有所好转,下游需求有所启动,供给由于部分煤矿放假以及安检加严,供给有收缩预期。

另外运费近来涨价明显,预计对价格有所支撑。空头主要逻辑还是下游电厂高库存,这也是压制动力煤价格的主要因素。

综合来看,动力煤现货情绪转好,但是基本面依然偏差,印尼政策放松后,预计会重回弱势,700以上的空间不大。

风险因素:国内政策因素;天气因素;疫情因素;进出口政策。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号