行情复盘

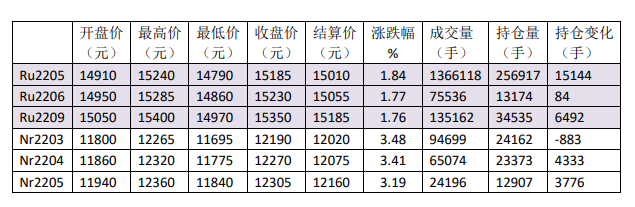

上周沪胶震荡上行。主力RU2205合约最高见15215元,周度收盘上涨1.84%。

操作建议

胶价缺乏趋势性上涨的基础,不宜过分追高。

风险提示

春节假期临近,且冬奥会前后对于环保要求严格,轮胎企业开工很可能下降。

研报正文

期货市场

上周沪胶震荡上行。主力RU2205合约最高见15215元,周度收盘上涨1.84%。NR2203合约最高见12265元,周度收盘上涨3.48%。

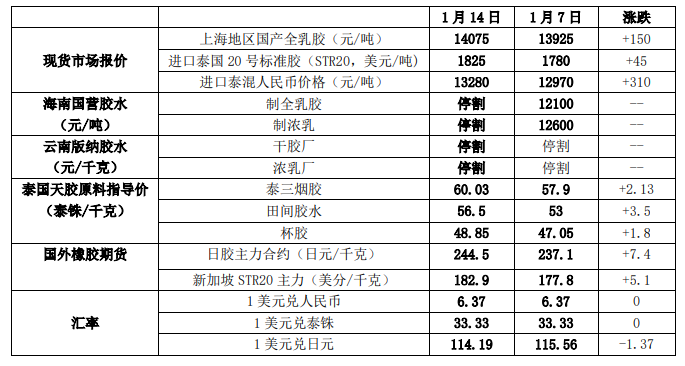

现货及外盘市场

近期橡胶市场主要事件、消息

2021年12月,我国汽车产销分别达到290.7万辆和278.6万辆,环比增长12.5%和10.5%,产量同比增长2.4%,销量下降1.6%。整个2021年,我国汽车产销2608.2万辆和2627.5万辆,同比增长3.4%和3.8%,结束了自2018年以来连续三年下降趋势。

2022年1月10日,中国汽车流通协会发布2021年12月份“汽车经销商库存”调查结果:12月份汽车经销商综合库存系数为1.43,同比下降20.6%,环比上升5.9%,库存水平回升,但库存系数仍在警戒线下方。

根据越南农业与农村发展部的数据,2021年,在新冠肺炎疫情肆虐全球的背景下,橡胶价格仍然持续上涨,越南的橡胶出口额与2020年相比虽然仅增长了11.7%。但出口营业额有望达到32.4亿美元,与2020年相比增长了36.2%。

据外媒报道,1月5日发布的行业数据显示,2021年日本新车销量同比下降了3.3%,至444.8万辆,这已经是日本汽车市场连续三年销量出现下滑。

2021年1-12月泰国天然橡胶累计产量为467.3万吨,同比增加6.89%;印度尼西亚产量为312.53万吨,同比增加2.9%;马来西亚产量为52.91万吨,同比增加2.22%;越南产量为110万吨,同比下降11.3%;中国产量为85.62万吨,同比增加23.6%。

东南亚主产区割胶旺季多持续至年初的1、2月,在此期间天气状况对于产胶数量有重要影响。2021年底再次出现拉尼娜现象,可能造成低温多雨天气。所以,全球天胶增产基本已成定局,但增幅仍有变数。

国内海南、云南基本停割。截至2021年12月末,国内天胶产量累计达到85万吨,较2020年同期增产16万吨,增幅23%,稍好于年初预期。

2021年1-11月中国进口天然及合成橡胶(含胶乳)共计613.8万吨,较2020年同期下降9.01%。1-11月累计进口天然胶483.57万吨,累计同比下跌8.67%。外胶进口量下降的主要原因是船期延误情况严重,海运费较高且集装箱短缺以及欧美需求增长分流主产国出口量影响到国内天胶的进口。

下游企业情况分析

2021年1-11月,中国汽车产销分别完成2317.2万辆和2348.9万辆,同比分别增长3.5%和4.5%,增幅比1-10月均继续回落1.9个百分点。与2019年同期相比,产销同比分别增长0.5%和1.5%,产量增幅比1-10月回落0.1个百分点,销量增幅比1-10月扩大0.1个百分点。

据国家统计局最新公布的数据显示,中国2021年11月橡胶轮胎外胎产量为8042.1万条,同比下降2.7%。1-11月橡胶轮胎外胎产量较上年同期增12%至8.19042亿条。

2021年11月份,中国橡胶轮胎出口量为67万吨,环比增长4万吨,同比增长7.2%。2021年1-11月,中国橡胶轮胎累计出口量,为665万吨,同比增长16.1%;累计出口金额,为1027.53亿元,同比增长16.4%。

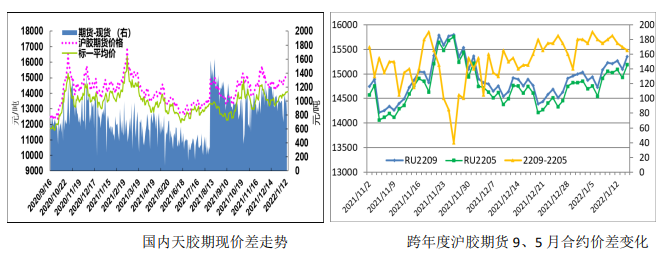

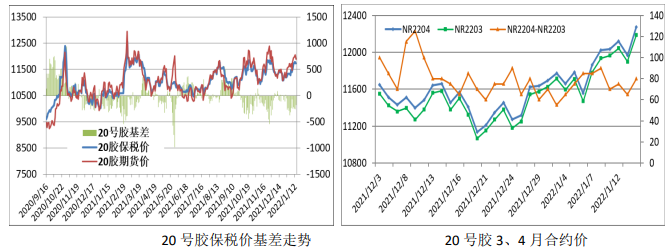

价差及基差走势和季节性分析

交易策略

近期沪胶震荡上行,主力合约站在15000元上方。

2021年12月国内汽车产量同比略增,好于预期。而且,泰国天胶原料报价止跌回升,割胶旺季胶价坚挺,对沪胶走势有利多作用。

还有,国内天胶现货库存持续偏低,短期内缺乏大量进口的预期,供应端趋紧的局面难以扭转。而且,商品普涨提振做多人气。

不过,春节假期临近,且冬奥会前后对于环保要求严格,轮胎企业开工很可能下降。

此外,东南亚地区未出现“拉尼娜”现象造成显著影响的迹象,全球天胶供应没有明显短缺的预期。

胶价缺乏趋势性上涨的基础,不宜过分追高。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号