期货市场

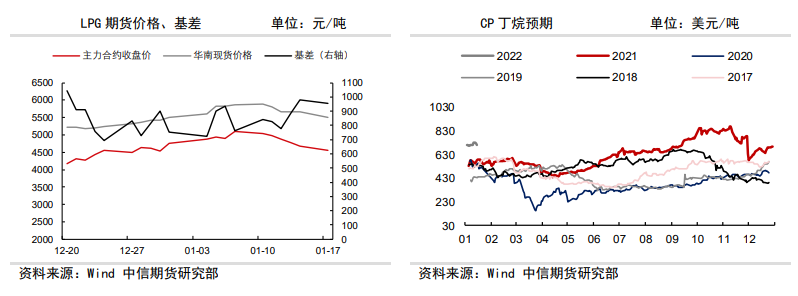

1月17日,PG2202合约收盘价为4641元/吨,较上一交易日收盘价下跌142元/吨。

背景分析

12月30日,沙特阿美公司1月CP公布,丙丁烷均有下调。丙烷为740美元/吨,较上月下调55美元/吨;丁烷710美元/吨,较上月下调40美元/吨。

研报正文

信息分析

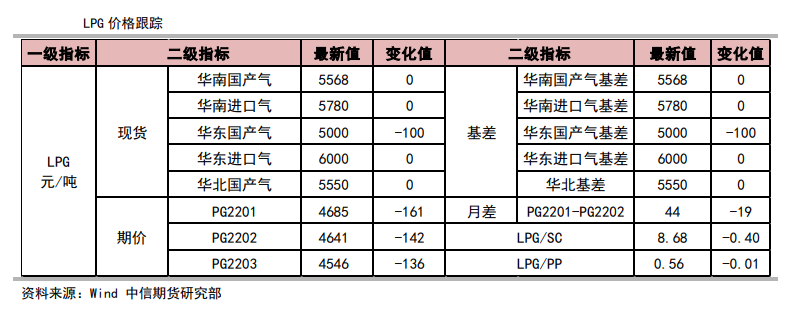

(1)1月17日,PG2202合约收盘价为4641元/吨,较上一交易日收盘价下跌142元/吨。以LPG广东交割现货指导价为参考,基差927元/吨,以华东金陵石化价格为参考,基差至669元/吨,以山东京博石化价格为参考,基差至709元/吨。

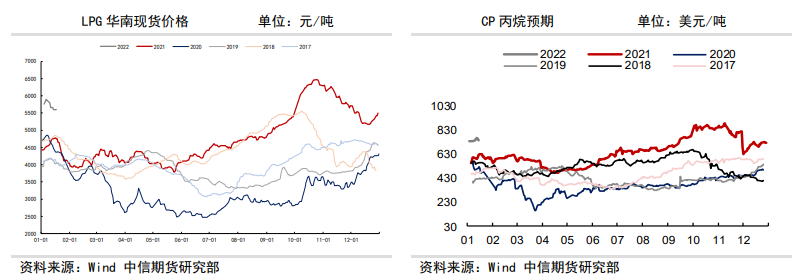

(2)1月17日,华南地区出厂价5500-5700元/吨。华东地区出厂价4800-5650元/吨。山东现货报价5130-5370元/吨。

(3)12月30日,沙特阿美公司1月CP公布,丙丁烷均有下调。丙烷为740美元/吨,较上月下调55美元/吨;丁烷710美元/吨,较上月下调40美元/吨。

(4)1月17日,华南2月到岸成本预估:华南进口丙烷到货成本为5419元/吨,跌107元/吨,丁烷到货成本为5244元/吨,跌107元/吨。

(5)1月17日,仓单量总计9563手,环比上一交易日减少20手仓单。

行情图解

逻辑

周末现货下跌后起稳,仓单量连续三日大增,导致盘面上方承压回落。

炼厂方面:

原油高位偏强震荡,进口成本回落,支撑上游心态。

华南商品放量有增,华北供应无变化,华东供应偏高,山东因个别炼厂临时故障供应小幅下降。

需求端:

国内气温下降,前期燃料需求增加带动终端采购加速,国内市场相对偏强,近期随着国内现货回调,购销氛围转弱。

进口利润继续修复,适逢下游年前补货,提振并支撑价格。

库存方面:

北方市场上游优先出库,南方市场维持低库存运行。

此外,盘面仓单量维持高位,消化速度较慢,LPG期价仍面临压力。

短期看,华南、华北价格走稳,华东偏弱;盘面定价或多参考山东醚后碳四或华东民用气价格,交割逻辑逐渐增强,维持期货深度贴水现货。

中期看,需求端或出现PDH和调油需求的边际走弱。

一方面,丙烷进口成本支撑边际转弱,天津渤化装置进入检修,PDH装置开工率上周出现明显回调。

另一方面,国内疫情反弹对汽油消费存在一定利空,国内调油需求缺乏明显改善的动力,烷基化装置开工率依然维持在40%左右的水平。

中期整体价格或走弱,叠加油价及天然气价格回调,存在一定下行压力。

操作策略:区间操作。

风险因素:原油、天然气价格大跌。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号