期货市场

2022年1月17日,PG02合约大幅走弱,截止至收盘,期价收于4546元/吨,期价下跌111元/吨,跌幅2.38%。

现货市场

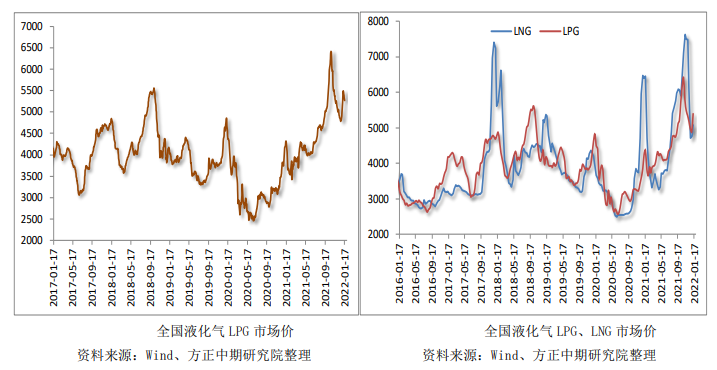

山东民用气市场主流成交价5110-5300元/吨,民用气成交尚可;醚后碳四主流成交价5330-5370元/吨。

研报正文

2022年1月17日,PG02合约大幅走弱,截止至收盘,期价收于4546元/吨,期价下跌111元/吨,跌幅2.38%。

现货市场

1月17日液化气市场价格局部地区有所调整。

山东民用气市场主流成交价5110-5300元/吨,民用气成交尚可;醚后碳四主流成交价5330-5370元/吨。

东北液化气市场价格主稳观望,整体交投氛围尚可,民用气市场主流成交价5110-5300元/吨。

华北液化气市场价格局部调整,民用气市场主流成交价5110-5480元/吨。

华东液化气市场主流成交价在5000-5400元/吨。

沿江液化气市场主流成交价在5450-5806元/吨。

行情图解

操作策略

原油方面:

美国EIA公布的数据显示:截止至1月7日当周,美国商业原油库存为4.13298亿桶,较上周下降455.3万桶,汽油库存2.40748亿桶,较上周增加796.1万桶,精炼油库存1.29383亿桶,较上周增加253.7万桶,库欣原油库存3483.8万桶,较上周下降246.8万桶。原油库存继续下降,油价偏强运行。

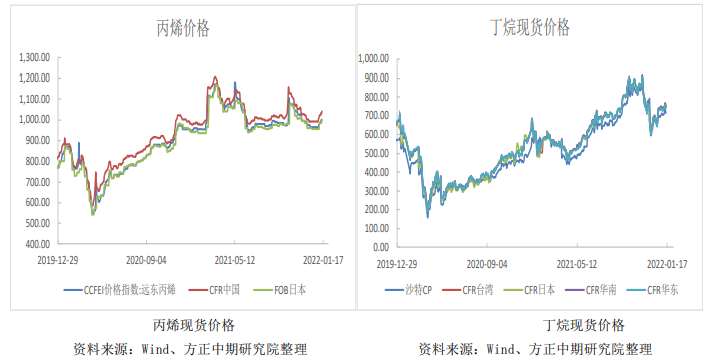

CP方面:

截止至1月14日,2月份沙特CP预期,丙烷为745美元/吨,较前一日跌13美元/吨,丁烷715美元/吨,较前一日跌15美元/吨。

3月份沙特CP预期,丙烷724美元/吨,较前一交易日跌10美元/吨;丁烷694美元/吨,较前一交易日涨10美元/吨。

现货方面:

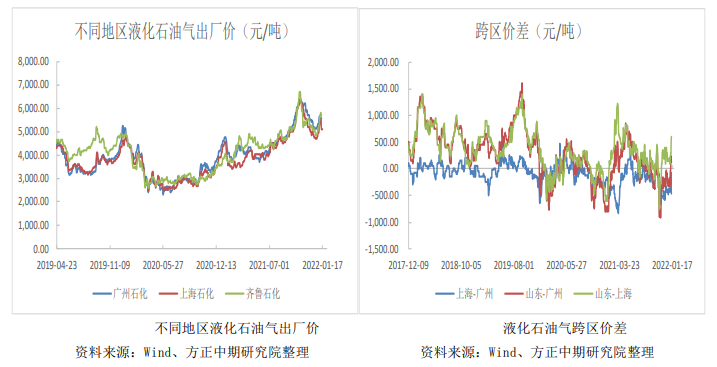

17日现货市稳中偏弱运行,广州石化民用气出厂价稳定在5568元/吨,上海石化民用气出厂价下降100元/吨至5000元/吨,齐鲁石化工业气出厂价下降250元/吨至5450元/吨。

供应端:

上周临近春节,国内大部分装置运行稳定,除金澳科技装置完全恢复正常、逐步增产外,其他地区暂无因装置检修造成的产量波动。

卓创资讯数据显示,截至1月13日我国液化石油气平均产量73361吨/日,环比前一周期增加251吨/日,增加幅度0.34%。

需求端:

工业需求依旧偏弱,1月13日当周MTBE装置开工率为48.72%,较上期下降0.64%,烷基化油装置开工率为48.02%,较上期增加1.17%。民用气当前仍处于旺季。

库存方面:

按照1月13日卓创统计的数据显示,1月下旬,华南6船冷冻货到港,合计12.88万吨,华东10船冷冻货到港,合计33万吨,短期到港量适中。

华东港口库存率为48.69%,较上周下降2.91%,华南港口库存率为55.27%,较上周增加2.59%。

整体而言:

当前处于民用气需求旺季,现货价格的偏强对期价有较强的支撑,同时原油价格的走强亦支撑期价。

由于近期注册仓单不断增加,以及盘面前期涨幅较大,期价短期面临阶段性回调压力。在盘面仍大幅贴水的情况下,操作上以回调企稳逢低做多为主。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号