背景分析

受成本影响,国内纸厂积极落实涨价,但生活用纸近期仍有小幅下调,表明节前提涨落地难度较大,内需平稳,临近春节下游采购意愿不高,导致成品纸需求在春节前难有较大改善。

后市展望

成品纸市场维持弱稳状态,目前还难以促成涨价落地,在此之下,纸浆价格春节前或已经见顶,而受到供应因素影响,结合进口报价,下方支撑6000元/吨。

研报正文

现货市场概述

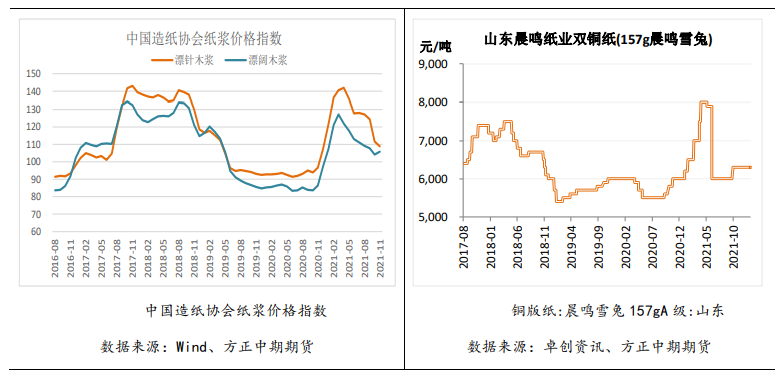

纸浆:

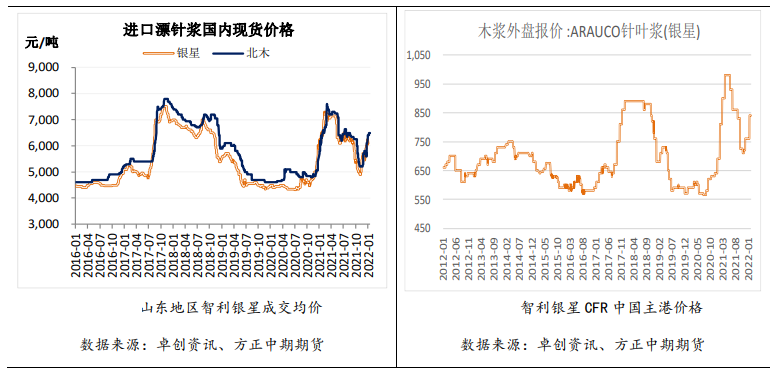

1.国内针叶浆现货市场价格下调50-150元/吨,纸厂利润承压,普遍对纸浆涨价接受度偏低,下游生活用纸行业局部地区个别企业原纸出货价格窄幅松动50-100元/吨,加剧了现货市场的弱势。业者在期货02合约盘面基础上贴水报价乌针,乌针市场含税参考报价5900元/吨。

2.非木浆市场稳中上调,但整体交投平平。竹浆市场价格稳中略涨,由于部分企业预收订单充足,新单报盘有所上调,西南地区漂白竹浆板含税出厂价格参考5300-5600元/吨,本色浆板价格参考4600-5200元/吨。甘蔗浆市场维持横盘整理,价格稳定,广西地区漂白甘蔗浆湿浆含税主流出厂价格参考4800-4900元/吨。

纸及纸板:

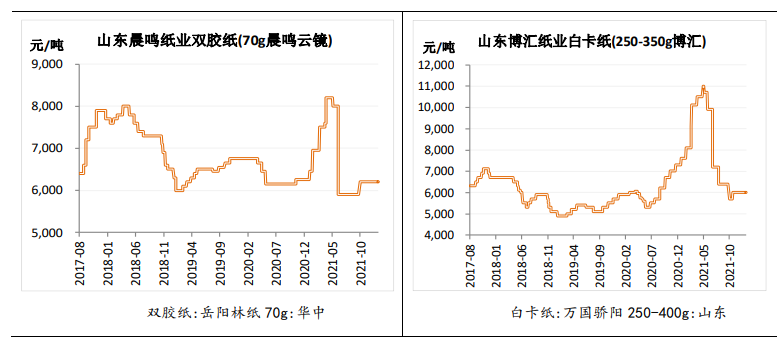

1、白卡纸市场价格主流盘整,经销商多随行就市,下游需求疲软,市场观望为主。受疫情等因素影响,局部地区物流受限,提前进入假期模式,市场订单寥寥。

2、生活用纸市场暂无明显波动。据闻华东地区个别纸企出货价略松动,近期出货偏缓、库存压力偏大等均对纸企操盘信心略有制约;部分纸企受木浆价格仍偏高位影响,挺价惜售的心理仍存,业者心态略有分化;下游加工厂目前采购多显谨慎,储备货源均较理性,局部地区个别高价缺乏有效实单支撑。

3、双胶纸市场大势延续维稳态势。上游木浆价格仍偏高位运行,成本面尚存一定支撑。规模纸企暂无明显调价动向,中小纸厂利润暂无明显改观,节前局部地区部分纸企延续有检修规划。经销商方面目前成交有限,局部地区物流趋缓,业者心态偏向疲弱。

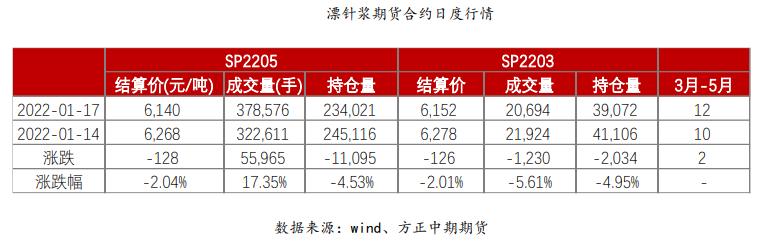

纸浆期货主力合约高位回落,日内下跌170元/吨。

成品纸现货价格

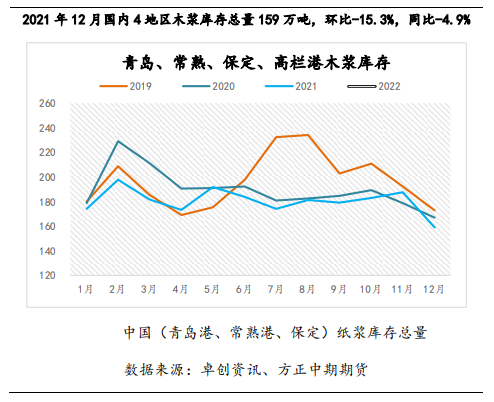

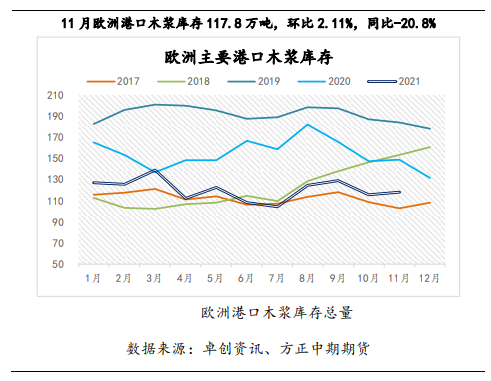

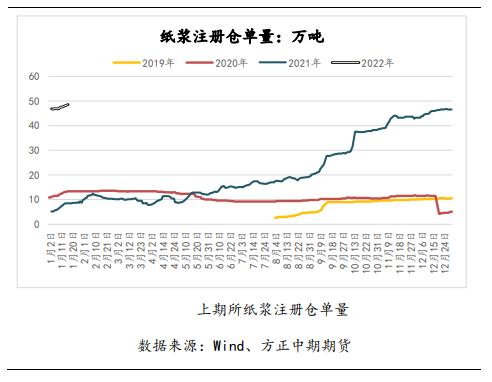

纸浆库存

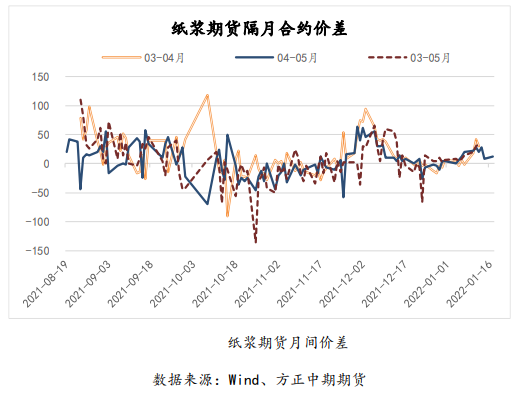

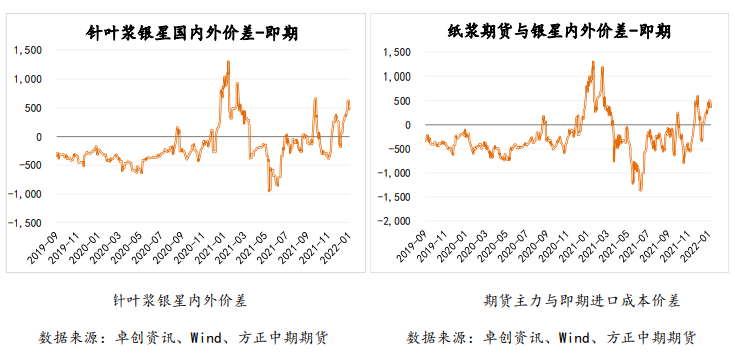

价差套利

交易策略

国内纸厂近几周开工率整体稳定,其中生活用纸偏弱,中小企业利润明显承压,出货一般,因此停机检修,但规模厂家正常开工;文化纸和白卡纸变动不大,纸浆需求尚未明显走弱。

受成本影响,国内纸厂积极落实涨价,但生活用纸近期仍有小幅下调,表明节前提涨落地难度较大,内需平稳,临近春节下游采购意愿不高,导致成品纸需求在春节前难有较大改善。

12月国内纸浆进口量明显回落,降至190万吨附近,11月加拿大出口中国漂针浆消费回落,结合船期及影响时间推算,预计一季度国内针叶浆到货量难有大增,或维持在近月低位,供应压力较小,后期关键仍在于国内成品纸需求表现。

1月17日央行调降MLF利率,货币宽松意图明显,稳经济的信心较为坚挺,对开年终端需求或有支撑,但局部地区疫情对消费的影响仍需注意。

成品纸市场维持弱稳状态,目前还难以促成涨价落地,在此之下,纸浆价格春节前或已经见顶,而受到供应因素影响,结合进口报价,下方支撑6000元/吨。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号