背景分析

行业开工水平维持在七成附近波动,由于多套装置当前仍处于停车或者检修状态,且重启时间不确定,导致行业开工恢复速度缓慢。

后市展望

近期国际油价及煤价均形成利好提振,甲醇期价向上突破后,短期将进一步上探,有望测试2800关口,多单可部分减持。

研报正文

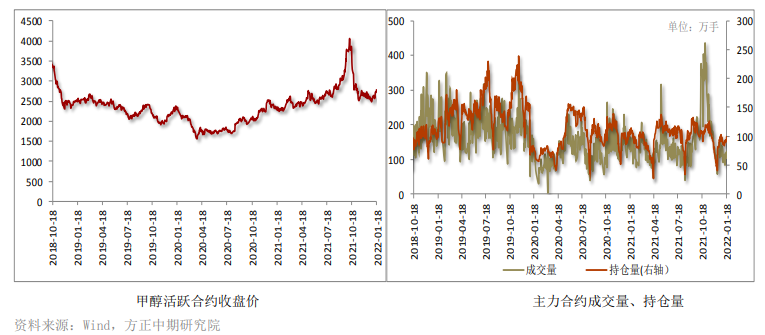

甲醇期货低开低走,重心深度下探,回踩五日均线支撑后快速止跌反抽,午后积极上扬,成功突破前高压力位,最高触及2777,录得强阳,并带有长下影线,期价回调存在较大阻力。

现货市场

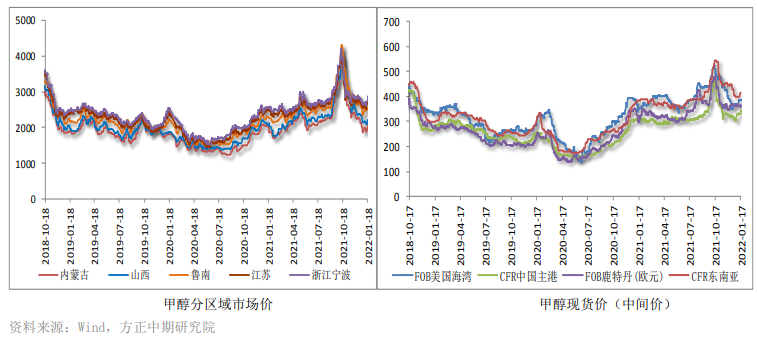

内蒙古地区:甲醇市场稳中有升,北线地区商谈1950-2070元/吨,整体出货顺利;南线地区商谈2000元/吨,成交平稳。

陕西地区:甲醇市场重心上移,关中地区商谈2070-2100元/吨,成交顺利;陕北地区商谈2100元/吨,出货顺利。

山西地区:甲醇主流报价稳定2150-2220元/吨。

鲁南地区:甲醇市场窄幅松动,部分生产企业出厂报价2530-2560元/吨,实际成交部分商谈在2510-2520元/吨;临沂地区参考2530元/吨。上午气氛一般,午后在期货走势带动下有所好转。

河南地区:甲醇市场偏弱震荡,主流成交2350-2370元/吨承兑,刚需为主,部分报盘参考2350-2380元/吨。

江苏地区:甲醇市场稳中有升,部分现货货源偏紧,成交参考2740-2860元/吨。

华南地区:甲醇市场稳中有升,日内商谈参考在2670-2730元/吨。

港口库存

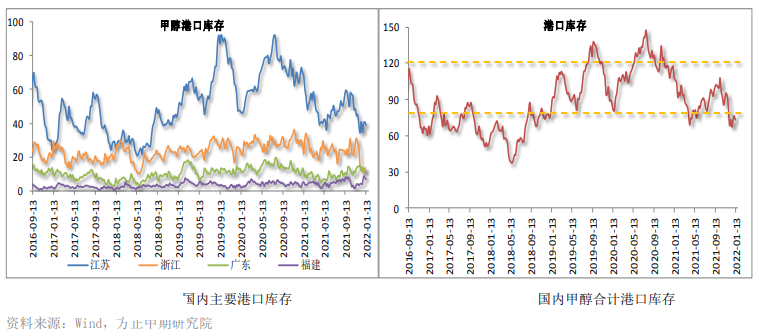

截止1月13日,江苏甲醇库存为39.1万吨,环比下降1.95万吨,同比下降42.67%。

受到堵港、天气以及其它因素影响,江苏进口船货浮仓大幅增量,多数进口船货未能如期卸货入库,仅有部分国产货物卸货入库,整体提货量下降,可通货源在9.9万吨附近。

浙江甲醇库存为13.4万吨,环比上涨0.2万吨,涨幅在1.52%,同比下降39.09%,可流通货源在0.2万吨附近。受到浙江部分码头封航以及船货推迟到港影响,浙江地区累库缓慢。

广东地区甲醇库存为11.7万吨,环比减少0.4万吨,较去年同期增加10.38%,可流通甲醇货源在6.6万吨附近。

福建地区甲醇库存为6.8万吨附近,环比减少1万吨,较去年同期增加33.33%,可流通货源在3.5万吨。

广西地区库存下降至1.50万吨,环比缩减0.50万吨,低于去年同期水平,近期广东等地重要库区提货稳固。

沿海地区甲醇库存不升反降,缩减至72.5万吨,环下跌3.65万吨,大幅低于去年同期水平32.81%,整体可流通货源预估在21万吨附近。

据不完全统计,预计1月中旬至月底沿海地区进口船货到港量52.54万-53万吨。

天气、集中排队卸货等仍在影响进口船货卸货进度,近期换货改港、区域之间的改港仍多。加之外盘报价依旧坚挺,甲醇进口预期回落,港口库存未如期累积。

价差基差

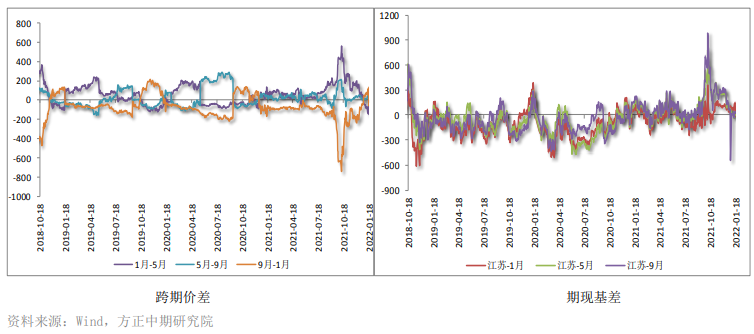

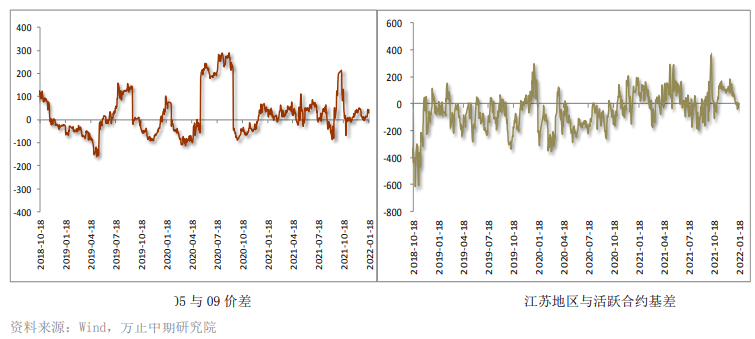

甲醇2205合约与2209合约跨期价差为41,近月合约窄幅升水。期货向上突破,与甲醇主力合约2205相比处于窄幅升水状态,基差为1。

仓单数量

装置运行动态

截至1月13日,甲醇装置整体开工负荷为70.85%,环比上涨0.13个百分点,较去年同期上涨1.47个百分点;西北地区开工负荷为85.46%,环比下滑0.24个百分点,较去年同期上涨4.68个百分点。

华北地区装置负荷下滑,但受西南地区开工负荷上涨的影响,甲醇行业开工略有回升,维持在七成附近。

甲醇生产企业暂无检修计划,但仍有多套装置处于停车或检修状态,开工恢复缓慢,货源供应预期增加,阶段性供应压力不大。

下游产品价格

交易策略

期货迎来小反弹行情,提振市场参与者信心,国内甲醇现货市场气氛好转,沿海与内地市场价格均稳中有升,带动成交有所改善。

西北主产区企业报价跟随上调,内蒙古北线地区商谈1950-2070元/吨,南线地区商谈2000元/吨。甲醇厂家成交平稳,整体出货情况顺利。

上游煤炭市场价格震荡走高,成本端形成一定利好刺激。甲醇自身供需压力尚可,市场矛盾未进一步激化。

行业开工水平维持在七成附近波动,由于多套装置当前仍处于停车或者检修状态,且重启时间不确定,导致行业开工恢复速度缓慢。

部分气头装置已于近日恢复运行,后期甲醇装置整体运行负荷仍将提升,货源供应阶段性压力不大。

下游市场刚需采购为主,少量备货。下游工厂开工整体平稳,无论是新兴需求还是传统需求开工均回升,西北地区部分烯烃装置负荷提升及沿海个别MTO装置重启,煤制烯烃开工明显回升,达到81.63%。

传统需求行业开工提升幅度有限,对甲醇刚需难有改观。

海外生产装置运行不稳定,刚需补货支撑下,外盘报价较为坚挺,国内市场价格处于相对低位,进口利润空间不大,进口量预期回落。

此外,进口船货卸货速度缓慢,港口库存未如期累积。近期国际油价及煤价均形成利好提振,甲醇期价向上突破后,短期将进一步上探,有望测试2800关口,多单可部分减持。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号