后市展望

今年依旧提倡就地过年,同时煤矿也有保供任务。节后来看,印尼进口恢复+保供+下游高库存,预计动力煤或偏弱震荡。

背景分析

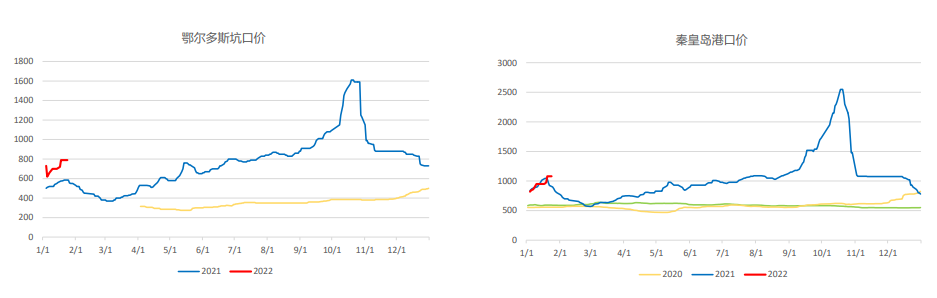

受天气影响,近期产量有所下滑,但是鄂尔多斯依然维持273万吨的日产高位。

研报正文

基本面信息

供应:

受天气影响,近期产量有所下滑,但是鄂尔多斯依然维持273万吨的日产高位。

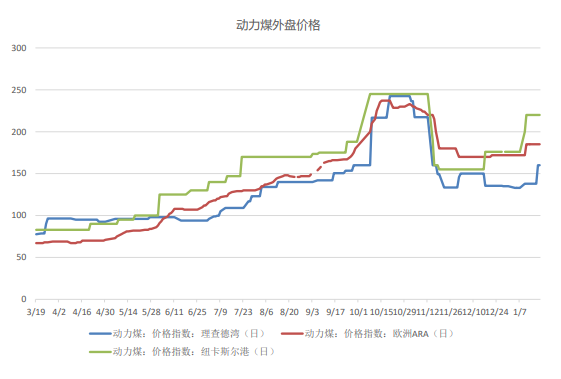

印尼事件有所缓和,影响有限,预计下个月恢复出口。

需求:

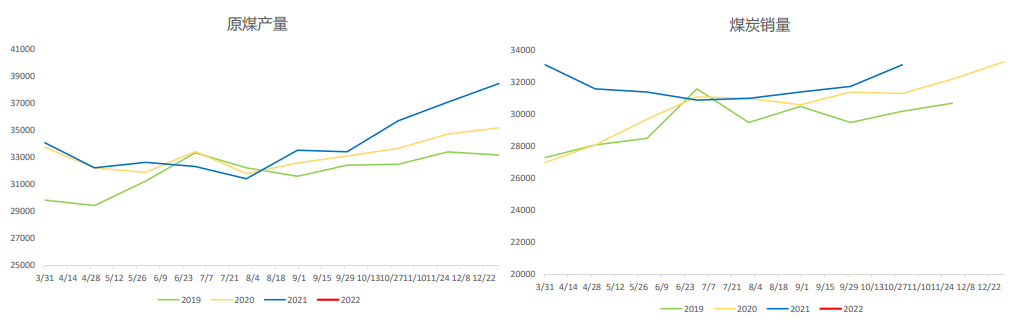

日耗季节性回落,但是处于历年较高位置。

库存:

下游库存充足,但是整个产业链库存较低,补库逻辑近期较强。

品种行情监测

逻辑

1月份来动力煤持续偏强运行。印尼禁止煤炭出口本身影响有限,该事件更像是个导火索,使动力煤市场开始止跌企稳。除了印尼事件外,近来动力煤表现强劲的原因也有

①冬奥会在即,有关部门要求京津冀附近的电厂补库补至30天,引发了补库需求;

②需求表现尚可,日耗尽管已经开始季节性回落,但是依然高于往年;

③煤矿开始陆续放假,但是不同地区、不同性质的煤矿(国企或者民企)放假的节奏有所不同。

在多个利好刺激下,盘面深贴水下开始向上修复估值。

展望后期行情,节前最后一周依然较为不确定,最大的不确定因素在于,一是最近天气急剧转变,南方降雨频繁,北方开始降雪,天气影响下供给有减量预期;二是放假的节奏还是不太统一,今年依旧提倡就地过年,同时煤矿也有保供任务。

节后来看,印尼进口恢复+保供+下游高库存,预计动力煤或偏弱震荡。

总之,节前保持观望,节后寻找做空机会,左侧交易者可逢低买入动力煤看跌期权。

风险因素:国内政策因素;天气因素;疫情因素;进出口政策。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号