后市展望

宏观方面,虽然加息预期较强,但是落地最早或3月开启,原油价格不断攀升,对于棉价的支撑也将延续。总体来看,棉价或维持偏强格局。

背景分析

截至2022年1月6日,2021/22年美棉累计签约258万吨,同比减少9%,2022/23年美棉累计签约26.3万吨,同比增加37%。但是装运延后情况比较严重,2021/22年总装运76.2万吨,同比大幅减少45%。

研报正文

行情回顾

1月郑棉震荡上行。在国际棉价不断上涨的带动下,内强外弱格局延续,郑棉被动跟涨,涨幅不及国际市场。

基本面上,临近春节,轧花厂惜售心理较强,报价维持高位,虽然成交清淡,但是价格坚挺。1月中上旬贸易企业采购较之前有所增加。

另外,出口数据也带来提振,12月纺织品以及服装出口均出现增长。1月国际棉市强劲走升,突破120美分大关。

宏观方面就业数据不及预期,美元走低,提振棉价。月中美国农业部意外下调美棉产量,全球库存继续小幅下调。

需求方面,美棉出口维持强劲。原油价格节节走升,使得替代品相应走高,从而也提振棉价。

另外,印度和巴基斯坦国内棉花价格飙升,印度棉价已经超过美棉价格,这也为国际棉价带来提振。

国内市场分析

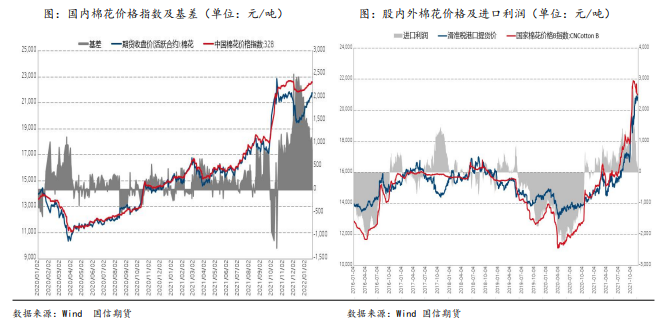

1、棉价基差走弱,进口利润大幅收窄

1月棉花现货价格重心不断上抬,总体来看棉花现货市场低价资源逐渐消耗,由于成本较高,轧花厂惜售心理较强,价格始终坚挺。

采购方面,上旬有所好转,但是随着现货价格不断报高,下游企业接受度较低,临近春节关停也逐步增多,现货价格走升的压力较大。而期货盘面跟随外盘涨势,相较于现货价格偏强,基差走弱。

国际市场价格快速上升,内强外弱格局使得进口棉价涨幅大于国内,从月初千元之上的利润至1月20日已经跌至百元之内。

但是由于配额数量较少,港口外棉库存偏低,后期进口预计仍难以放量。

2、加工及公检量落后,仓单注册提速

截止2022年1月19日,新疆地区累计加工2020/21年度皮棉512.57万吨,同比减幅超过2%;新疆地区累计公检2021/22年度皮棉502.39万吨,较上年度同期减少12.36万吨,同比降幅为2.40%。

临近春节,部分加工企业进入放假状态,加工进度进一步放缓。春节过后预计加工进度放缓的情况仍将持续,或有所扩大。主要是送检企业数量超过去年,但是公检总量低于去年同期,可以推断进度落后是棉花产量下降导致。

截止1月20日郑棉仓单达到17578张,较上年度同期增加1227张,有效预报950张,较上年同期减少1015张,仓单加有效预报较上年同期总体增加212张。这与加工和公检量落后的状况形成反差。

近期郑棉价格走升,使得双“28/双29”棉花注册仓单已经持平或出现利润;注册成仓单后企业可以用以冲抵保证金,进行仓单质押,套保或者套利操作也更为便利。

3、纺织企业开工放缓 年后行情信心不足

纯棉纱市场成交量减少,纺企库存略有累积但整体变化不大,多数纺企库存在20多天水平。

开机方面,一方面受疫情影响河南局部地区存在停产情况,另一方面临近春节局部小厂开始提前放假,开机率下滑。

织厂放假有所增加,印染厂以赶制年前订单为主,年后订单较少,下游市场对于年后行情信心不足。棉纱年前备货逐步减少。

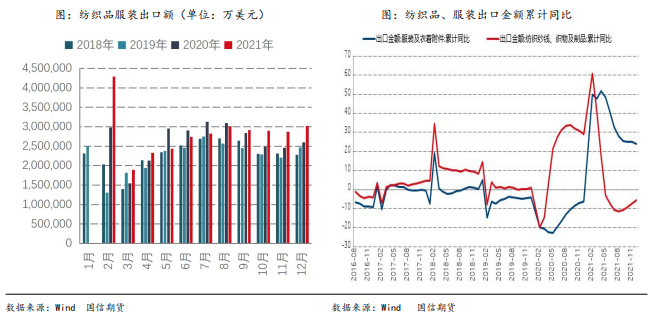

4、出口数据亮眼 后期预期偏悲观

2021年1-11月,我国纺织服装累计出口20384.3亿元,同比增长0.88%,比2019年同期增长8.83%。其中纺织品累计出口额为9384.3亿元,同比下降12.2%,比2019年同期增长13.29%;服装累计出口额为11000亿元,同比增长15.6%,比2019年同期增长5.29%。

12月,我国纺织品服装出口额为1932.3亿元,同比增长11.91%,环比增长5.10%。其中,纺织品出口额为913.6亿元,同比增长12.73%,环比增长7.51%;服装出口额为1018.7亿元,同比增长11.18%,环比增长3.03%。

纺织品服装出口数据依旧较为强劲,但是后期来看,市场普遍不乐观。

一方面是,东南亚国家,印度以及巴基斯坦受到疫情的影响极低,虽然新一轮的疫情展开,但是纺织开工率维持高位,中国相对东南亚国家竞争力不明显。

另一方面,对新疆棉花产品实施进口禁令,这对于纺织品服装出口的影响依旧不能忽略。

国际市场分析

1、全球期末库存下调 供应收紧

1月美国农业部供需报告发布,对全球棉花供需情况小幅调整。

产量方面,主要是美国产量减少以及印度的50万包减少,两国的减产抵消了中国、澳大利亚和巴基斯坦的产量增加。

消费方面变动不大,对中国消费量预估下调50万包,上调了印度、墨西哥和巴基斯坦的消费。

全球贸易量预估有所下调,其中对中国进口量预估下调50万包,上调了巴基斯坦进口量20万包。美国和布基纳法索出口量下调抵消了澳大利亚和非洲法郎区的增加。全球期末库存下调72.6万包至8500万包,较2020年度减少340万包。

2、美棉产量下修 出口强劲

美国农业部1月供需报告发布,意外下调美棉产量。2021/2022年度美国棉花棉花种植面积预期1122万英亩,12月预期为1119万英亩,环比增3万英亩;棉花收获面积预期997万英亩,12月预期为992万英亩,环比增5万英亩;棉花单产预期849磅/英亩,12月预期为885磅/英亩,环比减36磅/英亩;棉花产量预期384万吨,12月预期为398万吨,环比减14万吨。主要是单产的下调导致棉花产量的下修。出口维持强劲态势。

截至2022年1月6日,2021/22年美棉累计签约258万吨,同比减少9%,2022/23年美棉累计签约26.3万吨,同比增加37%。但是装运延后情况比较严重,2021/22年总装运76.2万吨,同比大幅减少45%。

全球物流影响仍在持续,虽然美棉发运较之前有所缓解,但是整体仍旧延后,如果物流问题延续,美棉签约存在一定解除合同的风险。

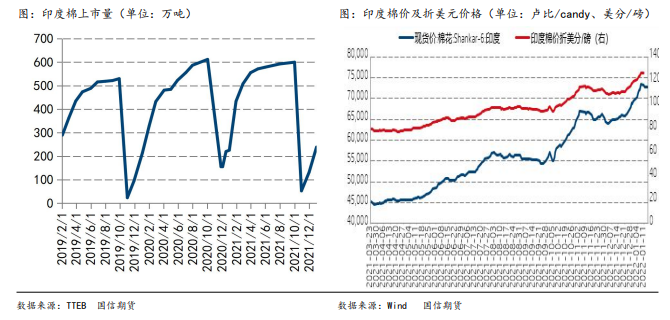

3、印度国内棉价飞涨 出口受制于发运

截至2021年12月底,印度新棉上市量折皮棉仅205万吨,较去年同期减少40%。2021年10月-12月,印度棉花供应总量为2185.2万包,新棉上市量1405.2万包,进口量30万包,期初库存750万包。同期,印度棉花消费量为862.5万包,出口量185万包,12月底的库存为1137.7万包,其中纺织厂650万包,其他库存487.7万包。

2021/22年度印度籽棉、皮棉上市迟缓,而需求较高,印度国内棉花消费强劲。短期的供需失衡使得印度国内S-6现货暴涨,CCI轮出底价也涨势不停。印度棉花虽然质量偏差,但是价格已经超越国际棉价成为全球最贵的棉价。这给国际棉市带来强劲的支撑。

交易策略

国内总体来看,现货价格由于轧花厂挺价以及外盘强势,短期难有大的调整。

但是从需求端来看,并不乐观。关注2月春节后纺织企业复工进度。

仓单注册量快速增加,同比已经出现增长,如果棉价继续上行,对于企业来说,进行套保的数量大概率增加,这对于郑棉存在一定压制,22000元/吨上方的压力将不断增大。

国际市场,基本面上来看,市场对于需求的乐观持续。

中国对于美棉的采购或将延续。而印度以及巴基斯坦过热的棉市如果不降温,将给美棉市场带来较强的支撑。

宏观方面,虽然加息预期较强,但是落地最早或3月开启,原油价格不断攀升,对于棉价的支撑也将延续。

总体来看,棉价或维持偏强格局。

操作建议:郑棉2205合约波段交易为主。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号