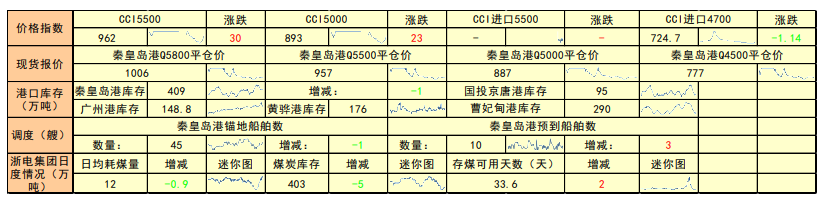

现货市场

根据最新公布的CCTD动力煤坑口参考价显示,鄂尔多斯5500大卡动力煤参考价790元/吨;榆林5800大卡动力煤参考价850元/吨;大同5500大卡动力煤参考价780元/吨。

背景分析

库存方面,秦皇岛港库存409万吨,环比变化-1万吨;国投京唐港库存95万吨;曹妃甸港库存290万吨;黄骅港库存176万吨;广州港库存148.8万吨。

研报正文

现货市场情况

最新公布的动力煤价格指数CCI进口4700(含税)为724.7元/吨,环比变化-1.14元/吨。曹妃甸港山西产动力煤5800大卡市场价1,070.00元/吨;5500大卡市场价1,000.00元/吨;5000大卡市场价910.00元/吨;4500大卡市场价770.00元/吨。

根据最新公布的CCTD动力煤坑口参考价显示,鄂尔多斯5500大卡动力煤参考价790元/吨;榆林5800大卡动力煤参考价850元/吨;大同5500大卡动力煤参考价780元/吨。

库存方面,秦皇岛港库存409万吨,环比变化-1万吨;国投京唐港库存95万吨;曹妃甸港库存290万吨;黄骅港库存176万吨;广州港库存148.8万吨。

锚地船舶数量方面,秦皇岛港锚地船舶数量45艘,环比变化-1艘;预到船舶数量10艘,环比变化3艘。

期货市场情况

2022-01-24,动力煤主力合约ZC2205开盘于772.0元/吨,最高价797.6元/吨,最低价727.8元/吨,收盘价739.6元/吨,结算价759.6元/吨,涨跌-27.6元/吨,涨跌幅-3.60%。

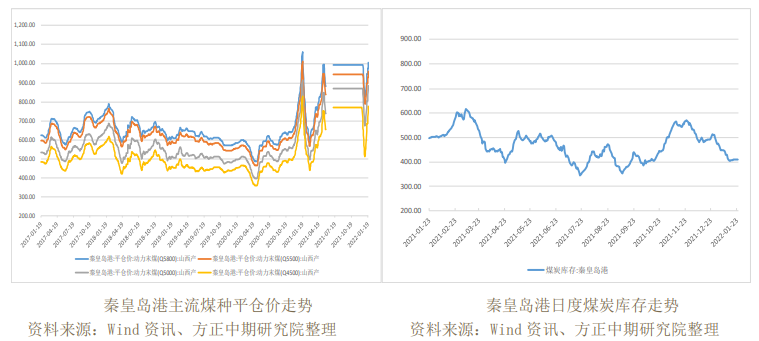

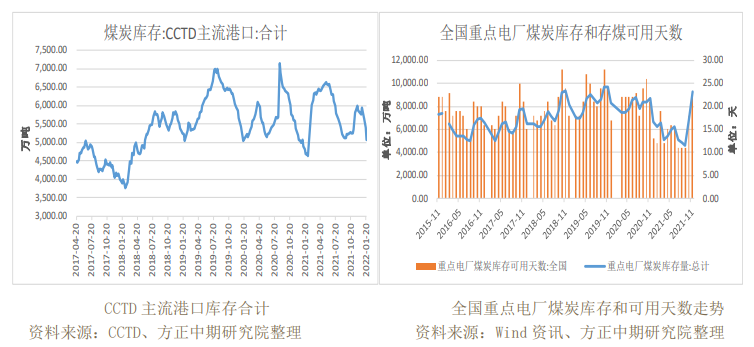

价格、库存及下游日耗走势

港口情况

01月21日海运煤炭运价指数下跌。OCFI报收673.41点,环比下跌0.1点。分子指数来看,沿海线指数报收672.42点,环比下跌0.2点;沿江线指数报收674.77点,环比持平。

具体到航线,沿海方向,秦皇岛至上海航线2-3万吨船舶平均运价为27.2元/吨,期环比持平;秦皇岛至上海航线4-5万吨船舶平均运价为23.3元/吨,期环比持平;秦皇岛至乍浦航线4.4-4.8万吨船舶平均运价为24.3元/吨,期环比持平;秦皇岛至宁波航线1.5-2万吨船舶平均运价为37元/吨,期环比持平;秦皇岛至广州航线5-6万吨船舶平均运价为32元/吨,期环比持平;秦皇岛至广州航线6-7万吨船舶平均运价为26元/吨,期环比持平。

沿江方向,秦皇岛至江阴航线1.6-1.9万吨船舶的平均运价为34.1元/吨,期环比持平;秦皇岛至江阴航线4-5万吨船舶平均运价为25.2元/吨,期环比持平;秦皇岛至张家港航线2-3万吨船舶平均运价为30.2元/吨,期环比持平;秦皇岛至南京航线2-3万吨船舶平均运价为35.2元/吨,期环比持平;秦皇岛至镇江航线2-3万吨船舶平均运价为33.2元/吨,期环比持平。

昨日海运煤炭运价指数呈平稳趋势。山西省百日攻坚工作持续进行,产地安全检查工作较多,产量略有下降。

本周北方港库存持续下降,铁路到港量保持中等水平,港口现货价格连续上涨,实际成交有限。

下游电厂库存充足且日耗压力减小,节前补库空间不大。近日北方港封航加剧锚地船舶积压情况,运力供应持续充足,海运市场交投较少,运价低位维稳。

环渤海港口压港情况:天津神华码头到港船舶预计等3-5天,南疆码头无压港现象;国投曹妃甸港锚地合计19条船舶预计等1-2天;京唐港锚地合计44条船舶预计等4-5天;黄骅港神华码头锚地合计67条船舶预计等4-5天,黄骅神华杂货码头无压港现象;秦皇岛港锚地合计45条船舶,其中6、7、9公司预计等4-5天。

环渤海港口库存情况:秦皇岛港库存410万吨持平,国投曹妃甸港库存318万吨↑1万吨,京唐港库存408.2万吨↓3.4万吨,黄骅港库存177万吨↑9万吨,合计1313.2万吨↑6.6万吨。

基本面及操作策略

秦皇岛港库存水平环比微幅下降,锚地船舶数量微幅减少。

产地方面,近期榆林地区部分煤矿陆续进入停产放假状态,煤炭供应收紧,同时,受降雪天气影响,市场拉煤车缩减,下游用煤企业补库存需求减弱,致使煤矿场地存煤有所增加,降价促销,煤价小幅下调10-50元/吨左右。

周末至今,由于鄂尔多斯地区煤炭公路运输通道不畅,区域内煤炭出货明显转弱,煤炭公路日销量降至100万吨左右相对低位水平,个别大矿煤价下调30-50元/吨左右。

港口方面,环渤海港口调入量延续低位运行,港口持续去库,市场现货资源紧张,货源结构问题持续存在,同时在成本支撑下,贸易商报价仍有上涨,下游对高价接受度降低,实际成交较少。

进口煤方面,最新消息显示,印尼相关部门已经对139家完全完成国内市场义务(DMO)的煤企解除出口禁令,印尼煤供应紧张的情况或将得到缓解,但当前市场不确定因素仍然较多,终端和贸易商暂时观望,交易冷清。

从盘面上看,资金呈小幅流出态势,主力空头减仓较多。目前现货价格继续反弹,坑口销售较为良好,港口库存持续下降,可售货源较少。

旺季保供见成效,下游电厂库存维持近年高位。一方面,矿端产能较前期峰值有小幅收缩。另一方面,随着假日临近,需求端也将有所下滑。

目前部分终端企业节前备货需求较为旺盛,另外有关印尼煤炭出口的消息需要持续关注,建议空单谨慎续持。05合约上方压力位在800一线,下方支撑位630。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号