期货市场

2022年1月24日,PG03合约放量下跌,截止至收盘,期价收于4515元/吨,期价下跌215元/吨,跌幅4.55%。

背景分析

工业需求有所回升,1月20日当周MTBE装置开工率为50.12%,较上期增加1.4%,烷基化油装置开工率为49.01%,较上期增加0.99%。

研报正文

2022年1月24日,PG03合约放量下跌,截止至收盘,期价收于4515元/吨,期价下跌215元/吨,跌幅4.55%。

现货市场

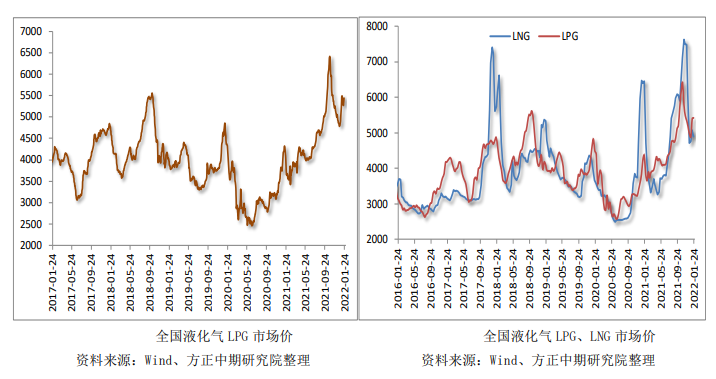

1月24日液化气市场价格局部地区有所调整。

山东民用气市场主流成交价5400-5650元/吨,民用气成交尚可;醚后碳四主流成交价6000-6050元/吨。

东北液化气市场价格主稳观望,整体交投氛围尚可,民用气市场主流成交价5210-5300元/吨。

华北液化气市场价格局部调整,民用气市场主流成交价4950-5390元/吨。

华东液化气市场今日主流成交价在5150-5600元/吨。沿江液化气市场主流成交价在5650-6386元/吨。

操作策略

原油方面:

美国EIA公布的数据显示:截止至1月14日当周,美国商业原油库存为4.13813亿桶,较上周增加51.5万桶,汽油库存2.46621亿桶,较上周增加587.3万桶,精炼油库存1.27952亿桶,较上周下降143.1万桶,库欣原油库存为3352.4万桶,较上周下降131.4万桶。原油库存增加,上行驱动减弱。

CP方面:

截止至1月21日,2月份沙特CP预期,丙烷为743美元/吨,较前一日涨0美元/吨,丁烷713美元/吨,较前一日涨0美元/吨。3月份沙特CP预期,丙烷722美元/吨,较前一交易日跌4美元/吨;丁烷692美元/吨,较前一交易日跌4美元/吨。

现货方面:

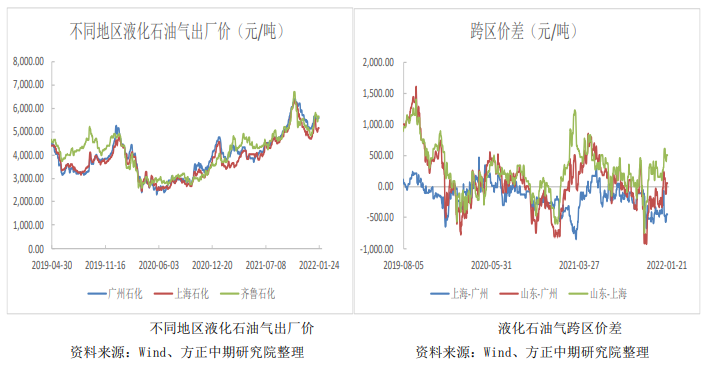

24日现货市暂稳运行,广州石化民用气出厂价稳定在5598元/吨,上海石化民用气出厂价稳定在5150元/吨,齐鲁石化工业气出厂价稳定在5650元/吨。

供应端:

上周京博、华星等炼厂降负导致产量下降,青州润星装置停工,联力逐步恢复,其他地区装置暂无开停工变化。

卓创资讯数据显示,截至1月20日我国液化石油气平均产量73110吨/日,环比前一周期减少251吨/日,减少幅度0.34%。

需求端:

工业需求有所回升,1月20日当周MTBE装置开工率为50.12%,较上期增加1.4%,烷基化油装置开工率为49.01%,较上期增加0.99%。民用气当前仍处于旺季。

库存方面:

按照1月20日卓创统计的数据显示,1月下旬,华南6船冷冻货到港,合计12.5万吨,华东8船冷冻货到港,合计31.5万吨,短期到港量适中。

华东港口库存率为45.45%,较上周下降3.24%,华南港口库存率为63.36%,较上周增加8.09%。

整体而言:

当前处于民用气需求旺季,现货价格的偏强对期价有较强的支撑,但随着时间的推移,需求将阶段性走弱。

由于近期注册仓单不断增加,以及盘面前期涨幅较大,期价短期面临阶段性回调压力。

在盘面仍大幅贴水,同时原油偏强的情况下,下方空间有限,期价将维持宽幅的区间震荡。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号