背景分析

春节假期临近,轮胎企业开工逐渐下降。此外,东南亚地区未出现“拉尼娜”现象造成显著影响的迹象,全球天胶供应没有明显短缺的预期。

后市展望

技术上看,自2021年10月开始的震荡收敛走势面临突破,RU2205合约短期支撑位可能在14000-14200元,若中线下跌确立,或许胶价要下探至13000元甚至更低水平。

研报正文

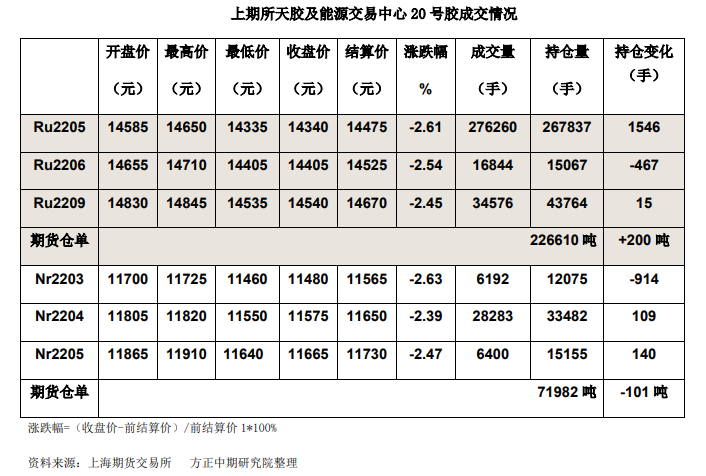

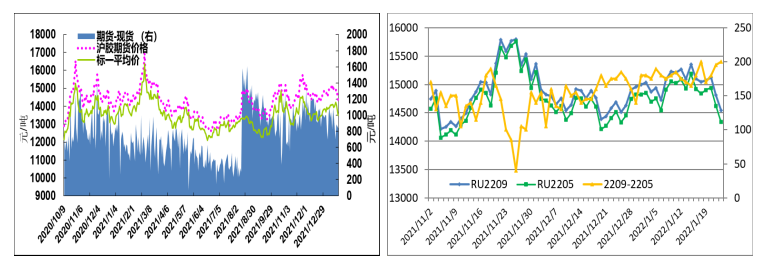

期货市场

1月24日沪胶继续回落,主力RU2205合约最低下探14335元,收盘下跌2.61%。NR2204合约最低见11550元,收盘下跌2.69%。

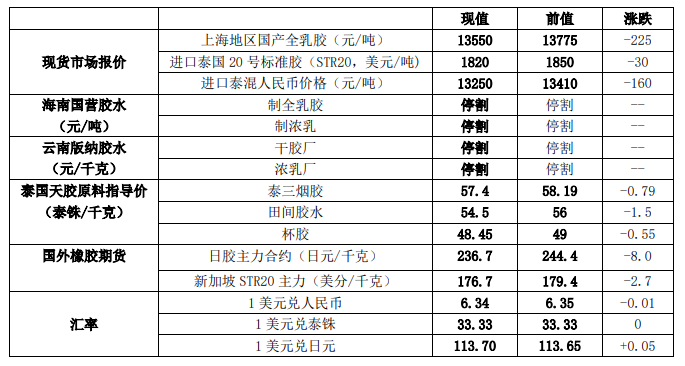

现货及外盘市场

基本面动态

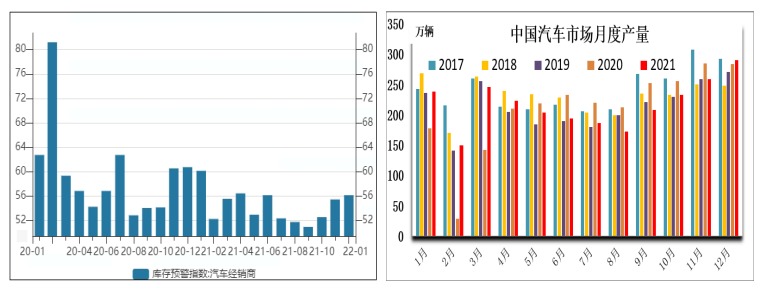

盖世汽车研究院预计2022年中国乘用车产量预计在2258万辆,同比增长5.5%;销量预计在2255万辆,同比增长4.9%。中长期车市整体不会大涨,乘用车复合年增长率预计3.2%。

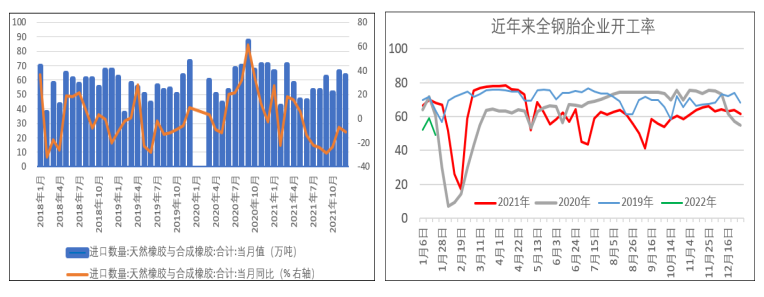

据国家统计局最新公布的数据显示,中国12月橡胶轮胎外胎产量为8243.5万条,同比增长0.6%。2021年橡胶轮胎外胎产量较上年同期增10.8%至8.99108亿条。

据LMC Automotive最新发布的报告显示,2021年全年全球轻型车销量预计为8100万辆,较新冠疫情影响下的2020年全年销量增长5%,但由于年初封锁措施的影响以及零部件供应链瓶颈压缩了下半年销量,较2019年全年销量仍有10%的下滑。

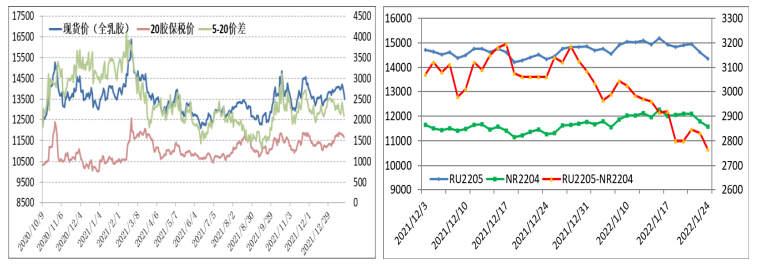

橡胶价差和期货库存

交易策略

近日沪胶价格连续回落,主力合约自15000元上方下跌至14400元以下,宏观面利空是最主要压力。

还有,春节假期临近,轮胎企业开工逐渐下降。此外,东南亚地区未出现“拉尼娜”现象造成显著影响的迹象,全球天胶供应没有明显短缺的预期。

技术上看,自2021年10月开始的震荡收敛走势面临突破,RU2205合约短期支撑位可能在14000-14200元,若中线下跌确立,或许胶价要下探至13000元甚至更低水平。

注意防控宏观面因素导致的系统性风险,基本面则需留意节后国内下游企业复工进展以及外胶进口情况。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号