背景分析

近期支撑逻辑在于淡储需求支撑仍存叠加库存延续去化,工厂在订单充裕的情况下仍挺价为主,现货维持坚挺,短期价格存支撑。

后市展望

目前能看到尿素工厂库存拐点始终未有到来,节前淡储仍可能支撑价格维持高位,大涨或者大跌的概率可能都不大。

研报正文

市场信息

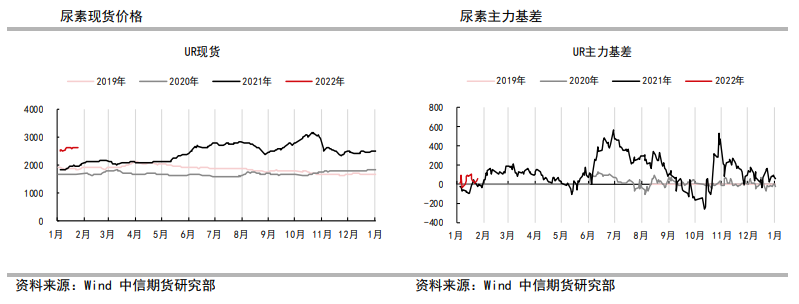

1月25日尿素厂库和仓库低端基准价分别为2580(河南晋开,稳)和2585(河南宁陵,稳)元/吨,出厂价和市场价稳定。

主力05合约基差走强至6和11元/吨,静态基差压力有所转弱,继续等待现货何时出现拐点。

化工基差及价差监测

逻辑

1月25日主力UR05合约有所转弱,但仍维持高位。

近期支撑逻辑在于淡储需求支撑仍存叠加库存延续去化,工厂在订单充裕的情况下仍挺价为主,现货维持坚挺,短期价格存支撑。

不过年底刚需有所回落,华北部分需求受到冬奥会的压制,且尿素日产量仍持续提升以及高价对部分淡储需求的抑制,压力也有所增加,预计尿素短期谨慎偏强为主。

后市去看,淡储支撑有望延续,且2月底之前要完成冬储和夏管肥,仍有较大的储备空间,叠加春节复合肥开工可能维持高位,尿素需求支撑可能维持,兜底和支撑作用相对偏强。

目前能看到尿素工厂库存拐点始终未有到来,节前淡储仍可能支撑价格维持高位,大涨或者大跌的概率可能都不大。

操作策略:尿素近期维持震荡稍偏强为主。

风险因素:无烟煤和动力煤价格大涨,冬储超预期持续。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号