背景分析

国内商品浆市场近两日持续走弱,现货供需并无实质性变化,春节前夕,需求基本停滞,日内交投有限,处于有价无市状态。

后市展望

供应端对价格的支撑仍存在,短期将维持高位整理,临近春节假期,资金离场,盘面波动加大,建议暂时观望,等待年后成品纸提涨落实情况。

研报正文

现货市场概述

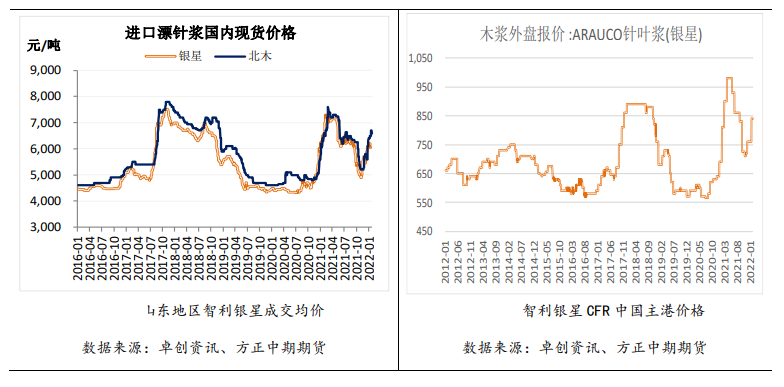

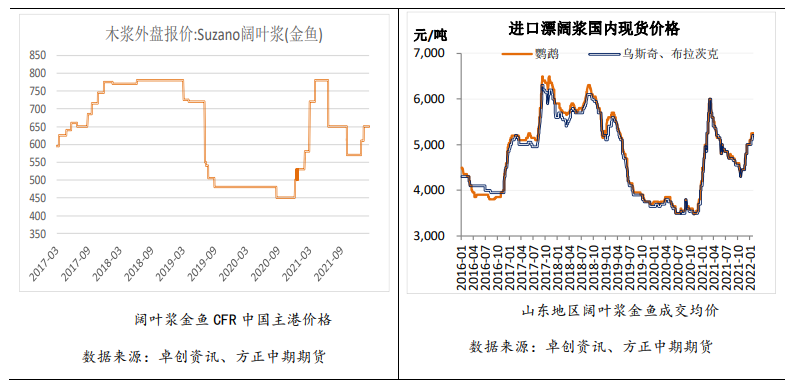

纸浆:

1.现货市场起伏有限。春节假期临近,下游中小型纸厂陆续停机检修,规模纸厂则消耗前期原料库存,农历小年之后,物流运输陆续进入停滞状态,局部地区浆市有价无市或无价无市情况越发明显,业者仅持观望态度。

2.非木浆市场稳中上调,但整体交投平平。竹浆市场价格稳中略涨,由于部分企业预收订单充足,新单报盘有所上调,

西南地区漂白竹浆板含税出厂价格参考5300-5600元/吨,本色浆板价格参考4600-5200元/吨。

甘蔗浆市场维持横盘整理,价格稳定,广西地区漂白甘蔗浆湿浆含税主流出厂价格参考4800-4900元/吨。

纸及纸板:

1、生活用纸市场稳盘为主。近日北方地区部分纸企陆续转入检修状态,局部地区物流陆续放假,运输趋缓;据闻华东地区仍存个别偏低价位,山东、河南等地部分纸企表示以观望节后情况为主;广西及川渝地区非木浆大轴市场继续稳定,市场节日氛围进一步深入。

2、白卡纸市场交投寡淡。部分贸易商陆续休市,大盘商维持节前收尾工作,市场成交气氛较清淡。下游印刷及包装厂节前备货基本结束,部分赶制前期订单,后市持谨慎观望态度。

3、文化纸市场震荡盘整。因春节假期临近,发运受限,纸企订单平平,下游经销商陆续休市,市场交投愈发清淡,部分业者倾向实单实谈,多以观望年后市场为主。社会订单有限,需求面支撑不足。

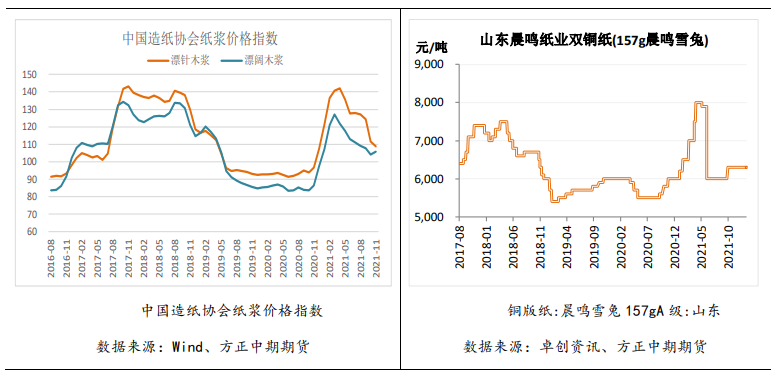

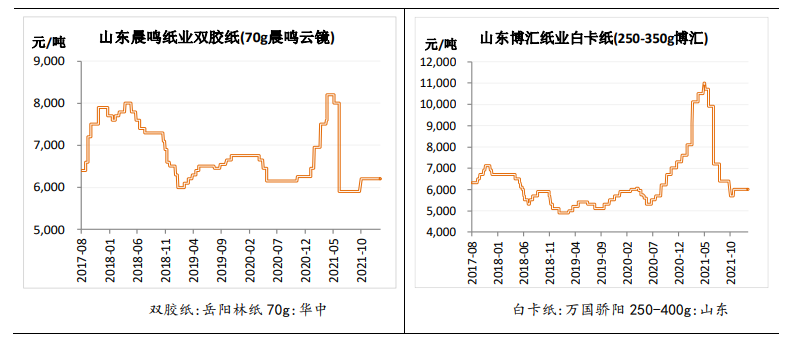

成品纸现货价格

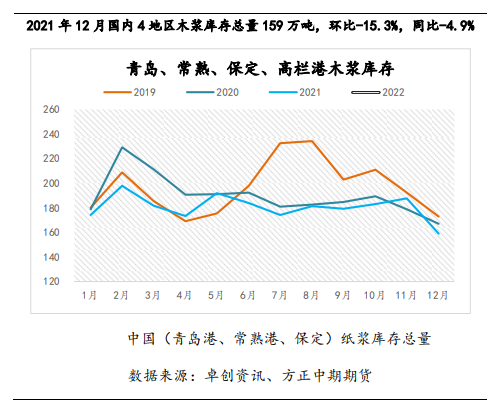

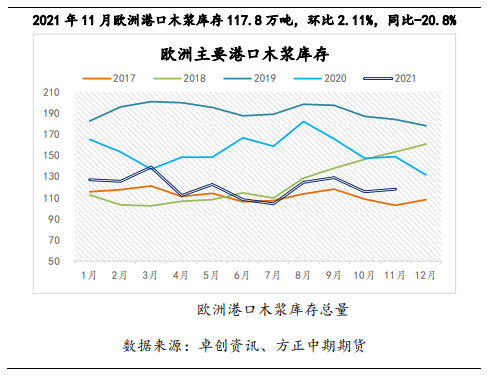

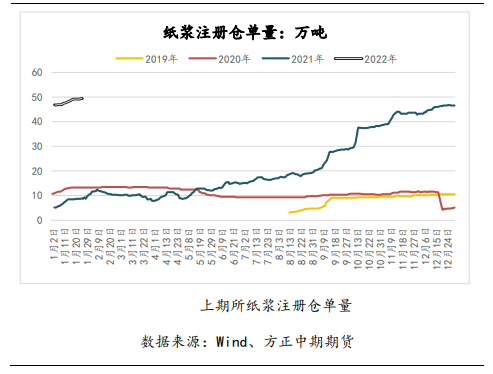

纸浆库存

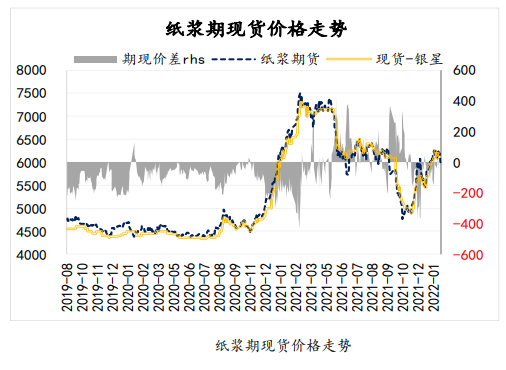

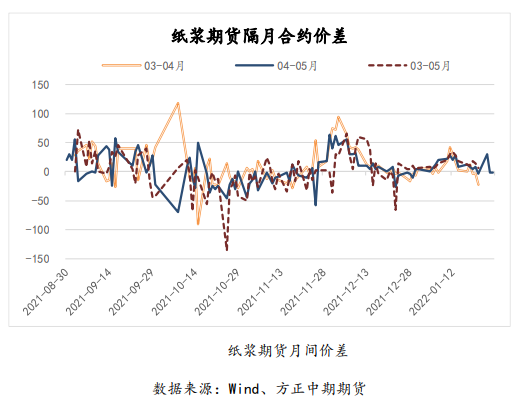

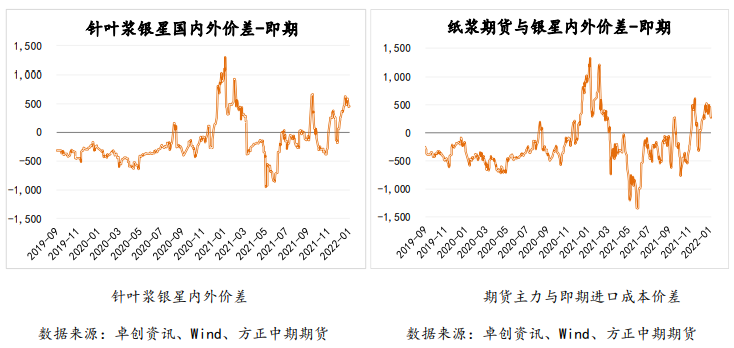

价差套利

交易策略

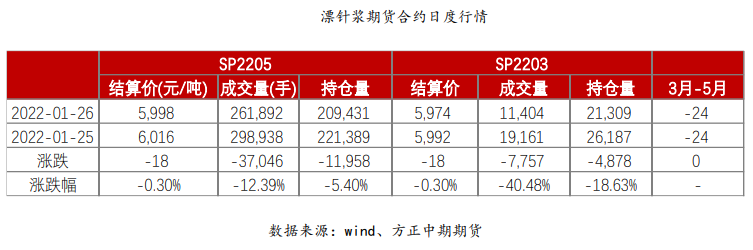

纸浆期货主力合日内延续弱势,继续小幅下跌。

春节临近,中小型纸厂陆续停机检修,规模纸厂则消耗前期原料库存,物流运输陆续进入停滞状态,局部地区浆市有价无市或无价无市情况越发明显,业者仅持观望态度。

国内商品浆市场近两日持续走弱,现货供需并无实质性变化,春节前夕,需求基本停滞,日内交投有限,处于有价无市状态。

前期规模纸厂涨价落地情况一般,短期看需求难有明显好转,预计涨价仍难以落实。

年后在稳增长政策的刺激下,需求存在改善预期,不过仍需注意疫情的影响。

而前期海外供应端的问题对一季度进口浆的到货影响或仍在,在纸厂开机率持稳的前提下,国内库存或能继续下降,本周库存转增主要受假期影响。

当前纸浆市场主要矛盾在于供应紧缺的溢价已有体现,但成本传导不畅使木浆市场仍面临负反馈的风险,在成品纸涨价落地前,纸浆上行驱动将放缓。

但供应端对价格的支撑仍存在,短期将维持高位整理,临近春节假期,资金离场,盘面波动加大,建议暂时观望,等待年后成品纸提涨落实情况。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号