后市展望

但2月正值春节,节后煤炭市场将步入淡季,需求维持短时内高位后将逐渐回落,预计2月煤价将在需求旺季尾声和供应结构紧平衡的博弈中呈现区间震荡的走势。

背景分析

据国家统计局数据,2021年全国原煤累计产量407136万吨+4.7%,2021年全国动力煤累计产量339893万吨,同比+5.4%,同比增加17464万吨。

研报正文

基本面信息

1、生产方面:

据国家统计局数据,2021年全国原煤累计产量407136万吨+4.7%,2021年全国动力煤累计产量339893万吨,同比+5.4%,同比增加17464万吨。

2、进口方面:

2021年全国煤炭进口量32322万吨,同比+6.6%,其中12月单月煤炭进口3095万吨,2021年煤炭保供政策,推动了沿海关口通关放松的力度。

3、政策方面:

在国际能源危机的恐慌影响以及国内煤炭库存低位的背景下,以发电与供暖为主的电煤端是整个煤炭供给端的主流,安全度过能源危机下的冬天是政策的主要导向。

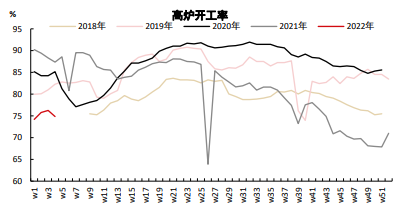

4、需求方面:

随着经济保增长的预期逐渐落实和新年度能耗双控力度减轻,市场对煤炭消费需求的基数逐渐乐观,元旦后高耗能企业不断复产,能源补库消费也随之增加。

叠加冬奥会限产影响及春节前后季节性规律,2月中旬后消费需求才能逐步从春节效应中恢复,彼时也将步入动力煤消费传统淡季,消费的季节性下滑将使得终端需求驱动逐渐减弱。

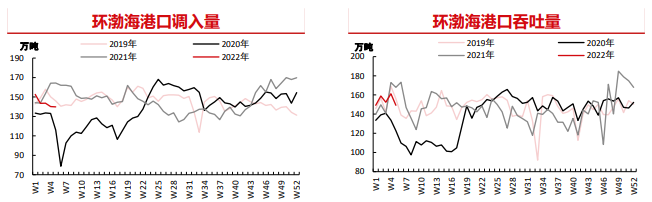

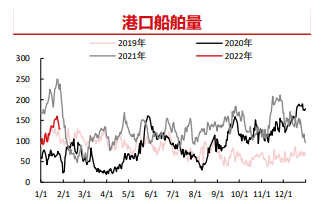

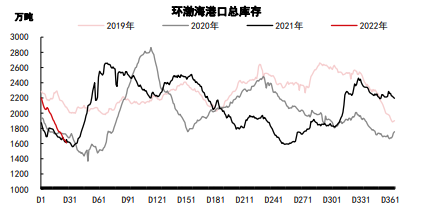

5、库存方面:

根据发改委数据,截至1月26日,全国统调电厂存煤1.7亿吨以上,同比增加超过5200万吨,创历史新高,可用22天。

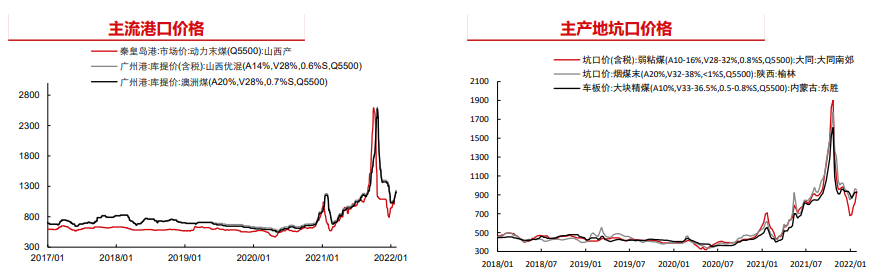

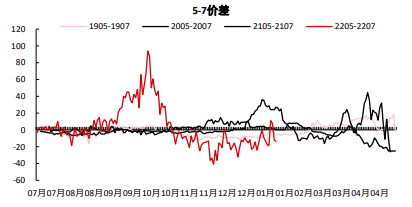

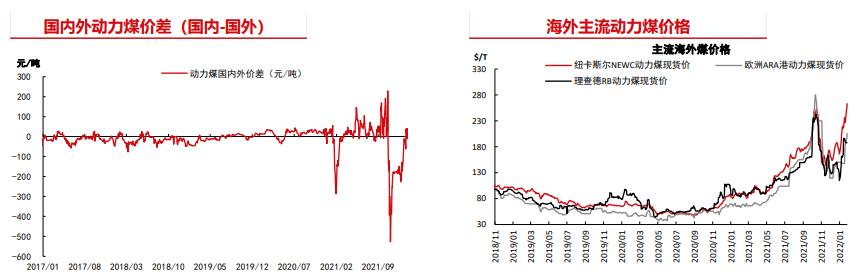

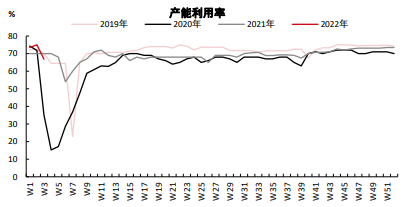

品种行情监测

观点总结

供给端随着保供和控价政策的不断落地,煤炭供应量大幅增加,库存基数也已经提升到较高水平。

需求端随着“稳增长”要求逐渐落实,能耗双控力度减轻,高耗能企业不断复产,短期能源补库消费增加。

但2月正值春节,节后煤炭市场将步入淡季,需求维持短时内高位后将逐渐回落,预计2月煤价将在需求旺季尾声和供应结构紧平衡的博弈中呈现区间震荡的走势。

操作建议:区间操作。

风险因素:环保督察超预期(上行风险);需求强度超预期(上行风险)。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号