策略提示

消费转入淡季的主导下,猪价继续偏弱运行。

操作建议

空单持有,谨慎可逐步减仓。

研报正文

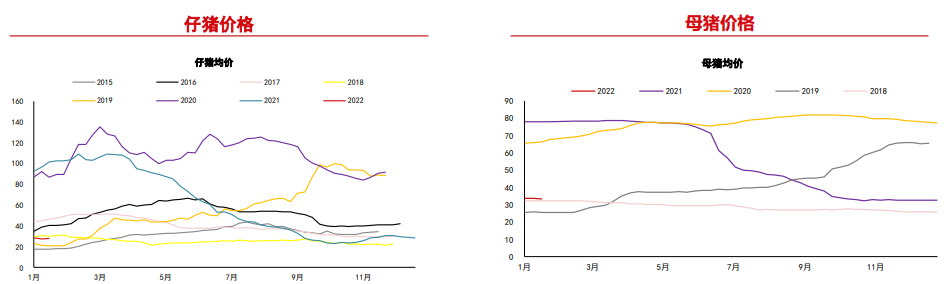

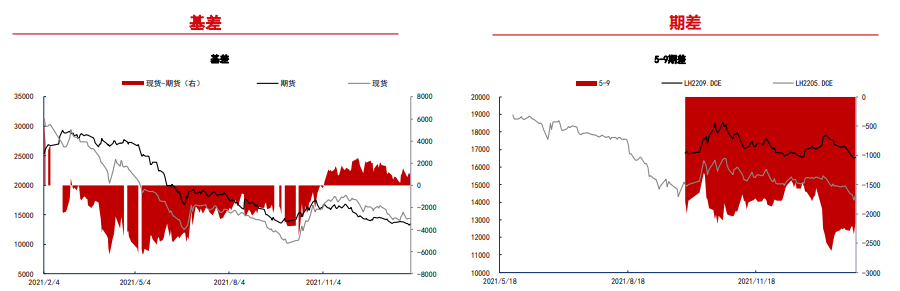

期现市场

基本面信息

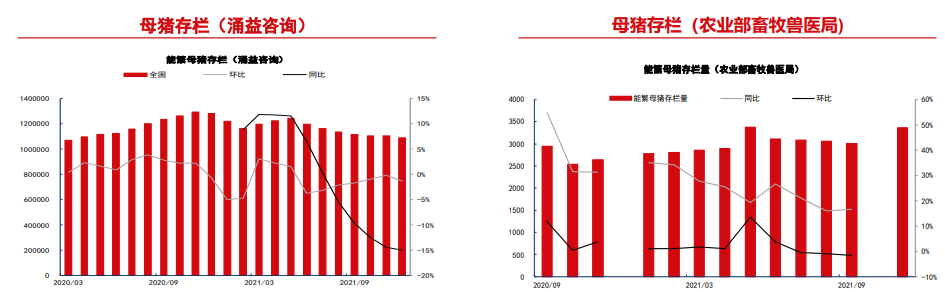

1、供应方面:

(1)存栏方面,根据农业农村部畜牧兽医局最新发布数据,2021年12月份400个监测点能繁母猪存栏量为3448.49万头,环比增加5.93%,同比增加4.06%。

据涌益咨询统计,截至2021年12月,样本能繁母猪存栏1091043头,月度环比变化-1.30%,同比变化-15.01%。

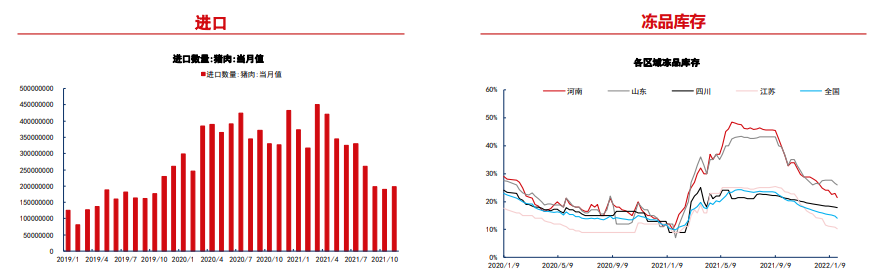

(2)2021年12月猪肉进口16.40万吨,环比变化-17.49%,同比变化-62.13%。

(3)出栏均重方面,据涌益咨询统计,1月26日当周,生猪出栏均重117.89公斤,环比-0.84%。

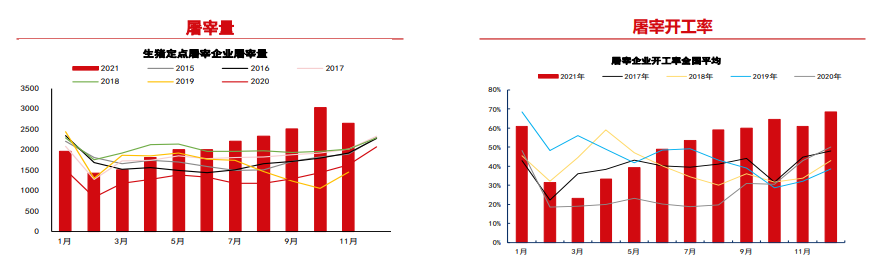

2、需求方面:

据涌益咨询统计,2021年12月屠宰企业开工率68.50%,上月为60.92%,环比+7.58个百分点,去年同期为50.00%,同比+18.50个百分点。

3、库存方面:

据涌益咨询统计,1月26日当周全国冻品库存率为14.12%,上周为14.87%,环比变化-0.75个百分点。

4、基差方面:

1月28日,主力合约基差925,上周同期1550,环比变化-625。

5、利润方面:

1月28日当周,自繁自养生猪养殖利润-311.55元/头,较上周变化-11.19元/头,外购仔猪养殖利润7.77元/头,较上周变化40.92元/头。

品种数据跟踪

观点总结

供应方面,节前养殖户集中出栏基本结束,出栏量下降。需求方面,节后屠宰企业批量采购减少,市场交易量较节前下降。

短期看,节前生猪集中出栏透支节后供应,出栏均重环比持续下降,猪肉供应环比减少,预计节后供需规模均有下降,在消费转入淡季的主导下,猪价继续偏弱运行。

长期看,能繁母猪产能压力仍处于释放周期,叠加节后淡季,价格仍有一定下行空间。

投资策略:空单持有,谨慎可逐步减仓。

风险因素:非瘟疫情、天气。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号