策略提示

当前位置下行风险要大于上行风险。

操作建议

逢高空PG主力合约。

背景分析

根据隆众资讯数据,截至1月底,华东LPG码头库存率为38.49,华南码头库存率则来到47.02,整体库存水平高于去年同期。

研报正文

基本面信息

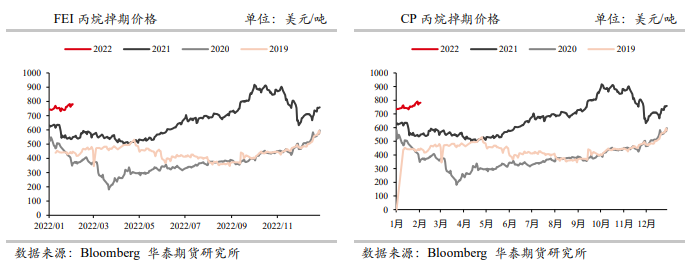

1、外盘LPG价格继续回升,进口成本支撑边际走强

春节假期期间,外盘LPG价格同样有一定幅度的上涨。

1月31号沙特阿美公司公布了2月CP价格,丙丁烷均有明显上调。丙烷为775美元/吨,较上月上调35美元/吨;丁烷775美元/吨,较上月上调65美元/吨。

纸货方面,截至2月4日FEI丙烷掉期首行价格录得781美元/吨,相比节前涨幅为1.6%;与此同时CP丙烷掉期首行价格来到782美元/吨,相比节前上涨0.1%。

从外盘LPG价格回升的驱动来看,首先是油价反弹对PG价格存在提振效应,无论是从上游的成本端传递还是石脑油需求的替代性均利多于LPG市场。

此外,北亚以及美国等地寒冷天气对当地燃烧需求存在刺激,近期数据显示美国丙烷库存水平有所下降,国际市场丙烷供应并不宽松。

随着外盘反弹,我国LPG进口成本近期继续边际走强,对港口液化气价格存在直接利好,而国内业者心态也受到提振。

尤其在春节假期后随着运力恢复及市场下游进入补货周期,市场或更直接地反映来自国际市场的利好。

2、国内基本面驱动有限,PG仓单压力仍存

虽然在原油带动下,外盘CP价格以及纸货价格的边际反弹对国内现货价格存在利好,但从国内供需基本面来看,我们认为驱动仍然有限,节后国内现货价格存在一定上涨动力,但并不显著。

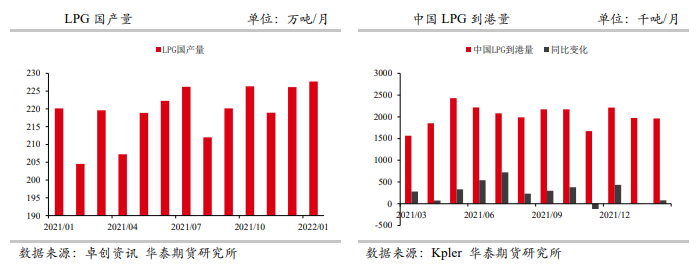

具体来看,就供应端而言,近期国内LPG产量整体呈现增加态势,卓创资讯数据显示1月国内液化气产量环比与同比上均有一定增长。

不过到了2月份,受春节长假的影响,部分炼厂装置有降负及停工现象,导致上游供应减少,同时由于运力受限,市场商品量或有所降低。

此外,2月底春季检修陆续启动,洛阳石化、海南炼化、北海炼厂均有检修计划。整体来看2月供应量有望略低于1月平均水平。

进口方面,由于春节的缘故近期到港量偏低,但从2月7日当周开始进口量存在大幅回升的预期。

需求方面,国内燃烧气消费仍处于旺季,不过在春节期间由于下游提前备货,且部分地区交通限行,市场运力不足,假期期间市场多消耗库存为主,这一部分需求预计在节后回升。

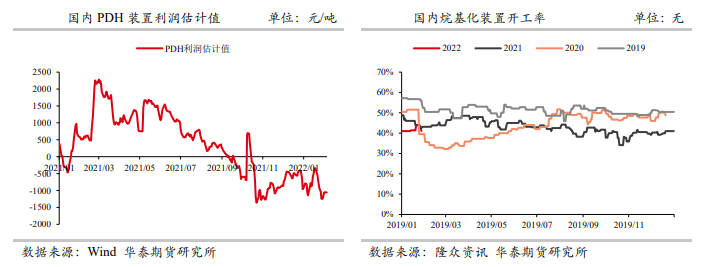

从化工端来看,整体需求表现仍面临一定压制因素,但基本盘仍然存在。

具体而言,对于PDH下游,持续低迷的装置利润不仅使得部分计划在2021年投产的新装置推后,对于现有装置的开工负荷也形成一定压力。1月份天津渤化、东莞巨正源还有海伟的PDH装置均进入停车检修,导致开工率边际下滑。

但值得注意的是,低迷的利润并没有对国内PDH行业以及原料需求造成大幅度的冲击,一体化的趋势使得即使在集中检修的背景下,国内PDH开工率仍能维持在70%以上的水平。而春节前后部分停工企业有望陆续开工,PDH开工率春节后有望再度回升至85%以上,进而支撑国内丙烷需求。

碳四方面,国内疫情的反复对汽油消费也存在一定利空,国内调油需求缺乏明显改善的动力。

此外,山东区内烷基化装置于27日开始陆续停工,据市场了解,停工企业预计涉及年加工能力为150万吨/年。预计山东烷基化装置开工率将下降15%左右,对国内醚后碳四需求形成一定利空。

库存方面,根据隆众资讯数据,截至1月底,华东LPG码头库存率为38.49,华南码头库存率则来到47.02,整体库存水平高于去年同期,尤其华南码头库存处在今年以来的高位区间,考虑到下周将还有一波集中到港,港口库存短期或面临一定压力,但整体程度预计可控。

观点总结

虽然在原油带动下,外盘CP价格以及纸货价格的边际反弹对国内现货价格存在利好,但从国内供需基本面来看,驱动仍然有限,节后国内现货价格存在一定上涨动力,但并不显著,整体或延续区间震荡格局。

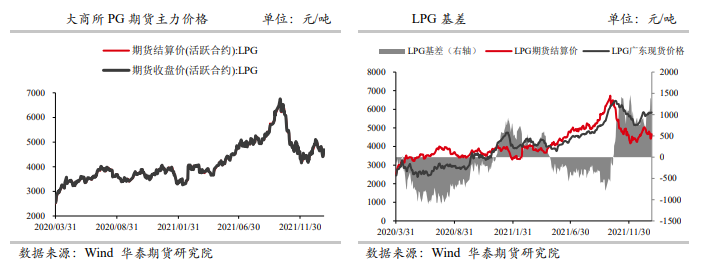

就PG盘面而言,在现货端上涨空间有限的预期下,来自仓单的潜在交割压力仍然较为显著,现有仓单量高达9649手。考虑到3月份仓单将迎来集中注销,PG03合约面临的潜在压力不容小觑,对现货以及其他合约的贴水格局或持续甚至加剧,在当前位置下行风险要大于上行风险。

如果节后外盘利好兑现并带动盘面价格整体上涨的话,我们认为可以继续考虑逢高空PG2203合约的机会。

策略:中性,逢高空PG主力合约。

风险:原油价格反弹幅度超预期;PDH开工负荷超预期;烷基化装置开工负荷超预期;国内气温低于季节性均值;中东与北美出现意外断供事件

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号