期货市场

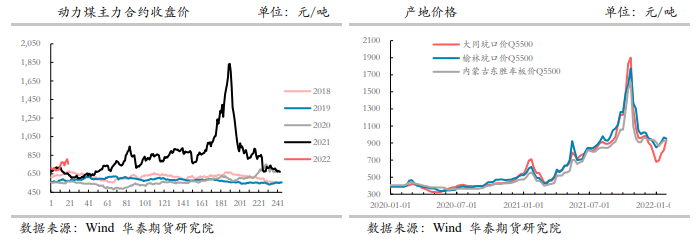

截至1月28日下午收盘,动煤2205合约收于756.2元/吨,较月初上涨84元/吨,收涨12.5%。

后市展望

综合来看,2月份随着煤矿产能的释放,以及国家保供政策的实施,煤价依然有回落空间。

研报正文

行情回顾

截至1月28日下午收盘,动煤2205合约收于756.2元/吨,较月初上涨84元/吨,收涨12.5%。

随着10月份以来的大力保供政策,连续3个月煤价出现回落,截止1月底,煤价首次出现月度回暖上涨,主要和节前印尼煤禁止出口以及俄乌事件等因素相关。

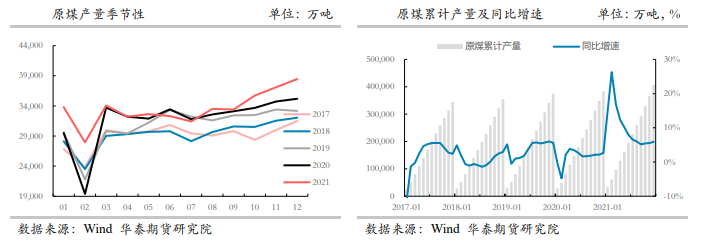

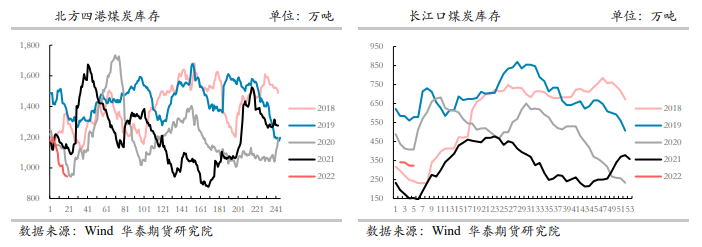

在保供政策影响下,煤炭产量和供应显著增加,产地煤矿价格稳中下行,多数煤矿价格呈现下降通道。

但节前受印尼煤禁止出口消息影响,1月份整体进口煤炭受此影响,叠加节前终端补库,冬奥会开幕在即,需求短期存在支撑,煤价开启回暖上涨通道。

综合来看,2月份随着煤矿产能的释放,以及国家保供政策的实施,煤价依然有回落空间。

品种数据监测

观点

进入2月份,随着国内煤炭新增产能的加速释放,产量进一步增加,阶段性出现供大于求的局面。

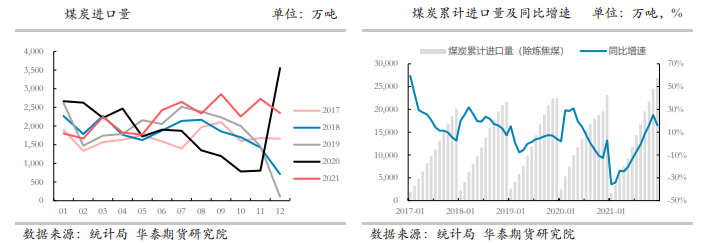

进口方面,假期期间,受俄乌事件的冲击,外煤价格在不断上涨,在疫情和国际能源紧张局面下,进口煤的增量总体有限,煤炭供应整体较为紧张。

需求端来看,2月份煤炭需求将整体走弱。春节假期、季节性需求及冬奥会多因素影响,动力煤市场处于旺季,但从目前来看居民用电需求维持高位运行,工业用电持续低迷,整体电力需求被拉低,所以动力煤需求总体上将有所回落。

总体来看,在煤炭供应持续宽松的前提下,供需矛盾持续改善,煤价将继续维持震荡偏弱格局。

策略:价格继续回落,短期预计幅度有限。

风险:政策的强力压制,资金的情绪,港口再度累库,安检放松,突发的安全事故,外煤的进口超预期。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号