背景分析

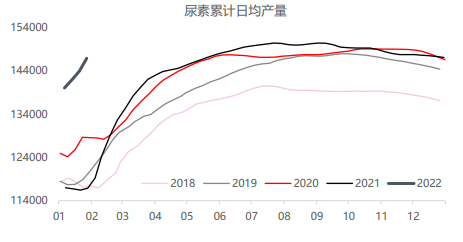

节前尿素日产量继续回升至15.6万吨/日,节后或恢复到16万吨以上的水平,供应充裕,但弹性已明显减弱。

后市展望

上行驱动可能不及节前,主要是日产量处于高位,供应是充裕的,且高价抑制淡储节奏,叠加节前需求的部分透支,高价存抛储压力,因此我们认为尿素谨慎偏强,节后可能维持高位震荡。

研报正文

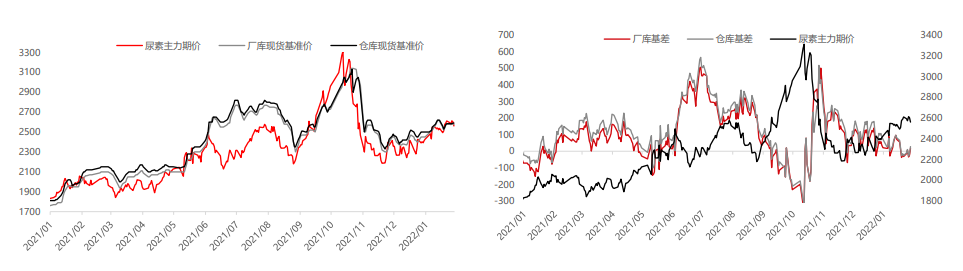

期现行情

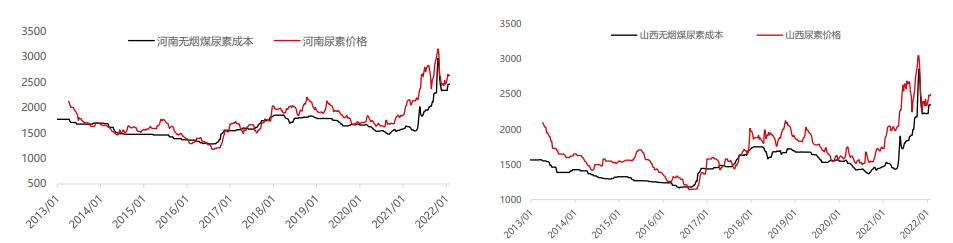

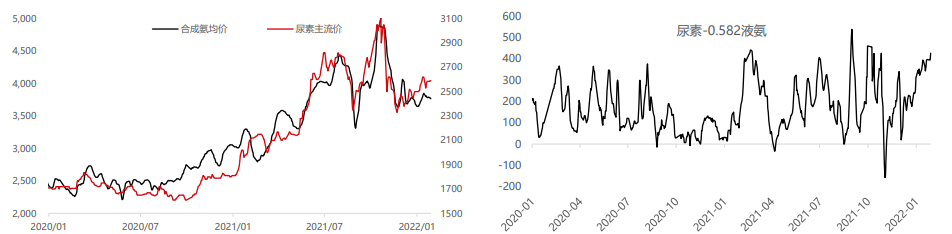

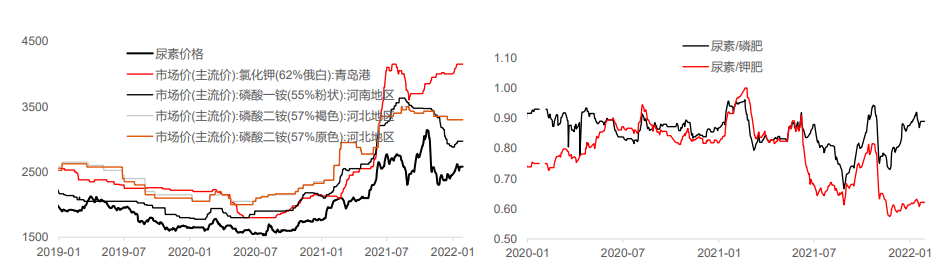

基本面信息

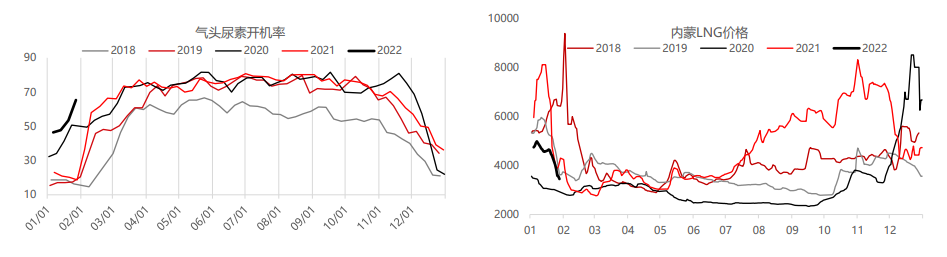

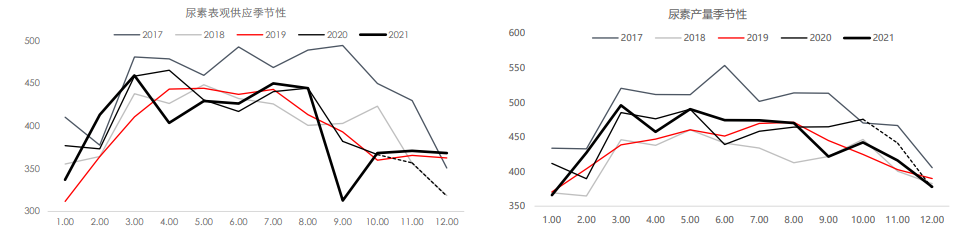

(1)供应方面:

节前尿素日产量继续回升至15.6万吨/日,节后或恢复到16万吨以上的水平,供应充裕,但弹性已明显减弱。

(2)需求方面:

节后处于刚需真空期,但淡储需求仍有释放预期,且元宵节前后刚需有望加速恢复。

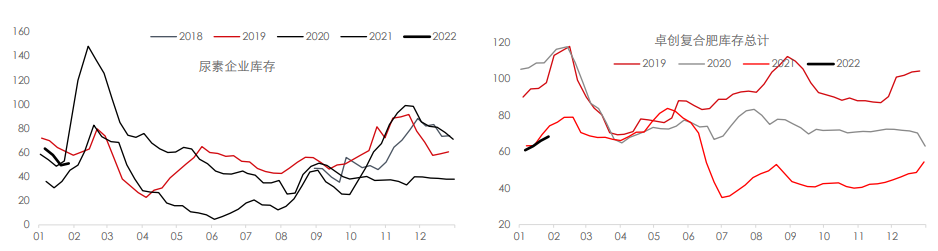

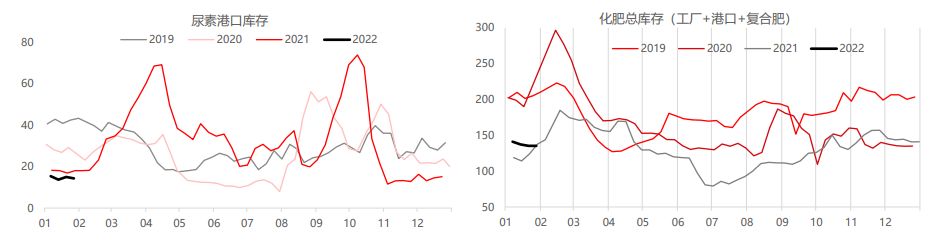

(3)库存方面:

工厂和复合肥库存季节性积累,且隐性的社会库存也有所积累,显性库存水平不高,但预期整体库存水平应该不低,关注后期隐性库存对需求端的潜在压力。

(4)估值方面:

节前煤炭坑口价格持续反弹,整体行业平均成本继续抬升,节后煤炭渐入淡季,估值端压力可能增加。

品种数据监测

研究观点

节前供应持续回升,需求节奏放缓,价格涨势趋缓。不过节后或延续节前逻辑,淡储主导价格走势,且供应端边际压力在减弱,叠加工厂订单仍充裕的情况下,我们认为尿素供需上仍存支撑。

不过上行驱动可能不及节前,主要是日产量处于高位,供应是充裕的,且高价抑制淡储节奏,叠加节前需求的部分透支,高价存抛储压力,因此我们认为尿素谨慎偏强,节后可能维持高位震荡。

操作策略:05合约谨慎反弹,大概率维持高位震荡为主,需求主导价格波动;5-9短期谨慎正套为主。

风险提示:需求炒预期,供应超预期减量。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号