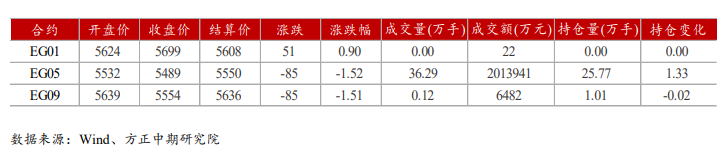

行情复盘

周二,EG2205收于5489,跌幅1.52%。

策略提示

期价缺乏持续单边下滑驱动,近期震荡整理为主。

研报正文

行情复盘

期货市场:周二,EG2205收于5489,跌幅1.52%,增仓1.33万手。

现货市场:基差持稳,现货在05合约贴水85-95元/吨附近,几单5395-5420元/吨成交。

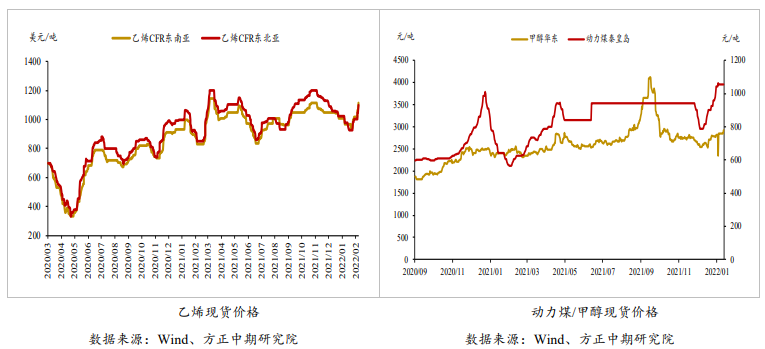

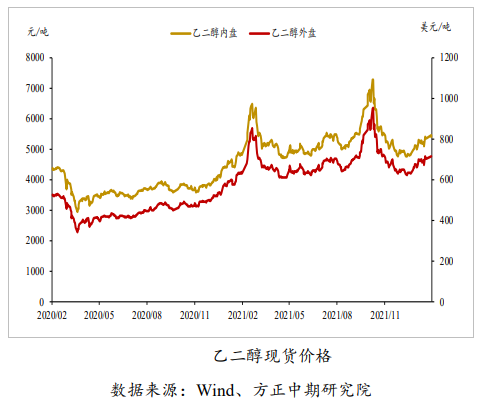

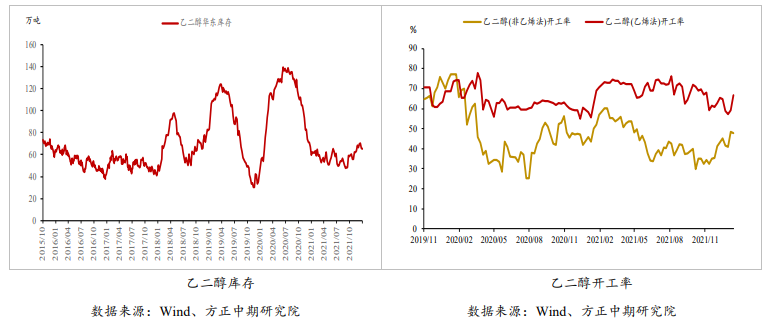

行情图解

基本面及重要资讯

(1)从供应端来看,国产量或有显著回升,进口量或窄幅下降。

1月底,国内多套煤制和油制乙二醇装置陆续重启,同时镇海炼化80万吨/年的新乙二醇装置稳定运行,目前乙二醇检修计划较少,预计2月份国产乙二醇增量明显。

进口方面,1-2月份海外装置检修较多,进口量或窄幅下降,谨慎给予2月65万吨的进口预估。

(2)从需求端来看,聚酯开工率近期或缓慢回升。

春节之前,织造对原料聚酯的备货集中在15天附近,远低于往年备货水平。同时,春节期间国际油价出现大幅上涨,聚酯产品价格较节前有所上涨,节后织造对原料聚酯补货积极性不高,聚酯产销清淡。

目前预计聚酯开工率将从低位逐步回升,月底将回升至89%-90%附近,关注实际兑现情况。

(3)从库存端来看,2月7日(周一)华东主港乙二醇库存处于78.7万吨(+11.3万吨)。本周预计到港21.8万吨,预计下周港口延续累库。

交易策略

乙二醇2月供应端压力较大,整体处于累库状态,但油制成本目前仍处高位,期价亦缺乏持续单边下滑的驱动,近期震荡整理为主。

跨品种方面,乙二醇基本面较差,在板块中亦被作为空配,跨品种可关注多TA空EG。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号