行情复盘

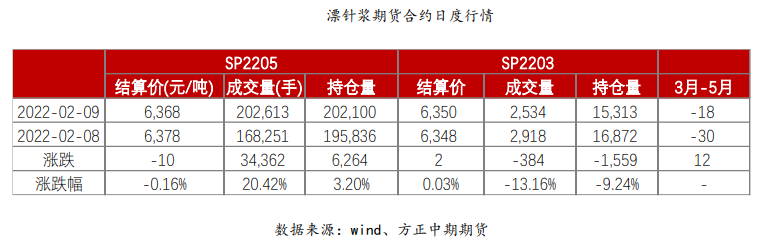

纸浆期货主力合约日内高位震荡,收盘下跌32元。

策略提示

注意下游成本压力较大下的负反馈风险,关注6500元压力,盘面回落可轻仓多配。

研报正文

现货市场概述

纸浆:

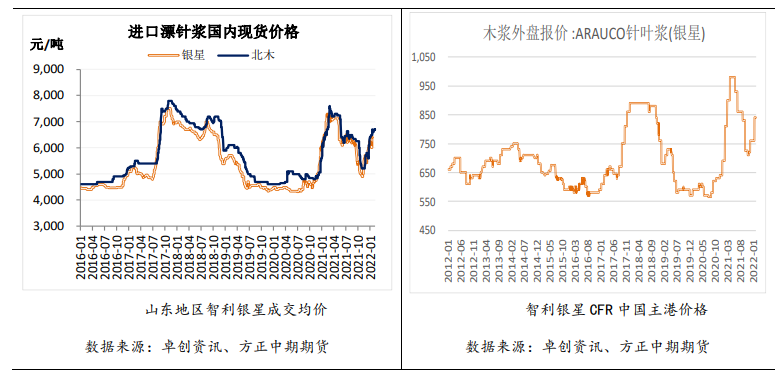

1.进口木浆现货市场方面,高价交投匮乏;春节期间,进口木浆货源陆续到港,浆市交投基本停滞,国内主要地区及港口纸浆库存量增加11.8%,银星6350元/吨或略高。

2.非木浆市场横盘整理运行,竹浆除个别技改装置暂未复产外,其余装置排产相对稳定,供应较为充足。需求面跟进有限,部分纸厂仍处于放假状态,复市缓慢。但进口木浆价格高位整理支撑非木浆市场心态。

纸及纸板:

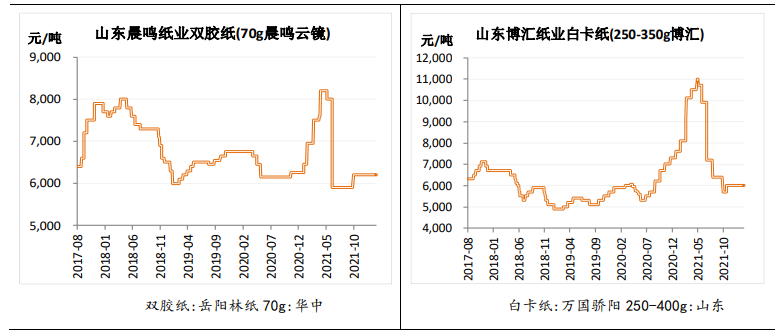

1、双胶纸市场整理为主。规模纸厂订单跟进有限;中小纸厂订单不多,价格多持稳运行。下游经销商基本返市,市场交投恢复缓慢,华北地区印厂开工有限,订单有限,观望为主。铜版纸市场横盘运行。成本面存一定支撑。纸企基本正常排产,报盘多以稳为主。下游经销商成交几无,价格报稳,市场信心略显不足,需求面利好难见。

2、北方地区木浆大轴市场来看,部分纸企仍存挺价意向,但市场尚在观望阶段,川渝地区下游加工厂返市偏缓,部分纸企库存消耗欠理想;广西地区市场交投不多,局部地区发运略显不畅,对纸企而言成本面压力延续。

3、白卡纸市场稳中偏上整理,部分报盘拉涨,高价成交不多。多数贸易商节前备货不多,库存有限,广东、山东及河南市场均有拉涨,主流意向出货价6200-6300元/吨。下游需求尚未完全恢复,新单不多,涨价待落实。

纸浆期货主力合约日内高位震荡,收盘下跌32元。

成品纸现货价格

纸浆库存

价差套利

交易策略

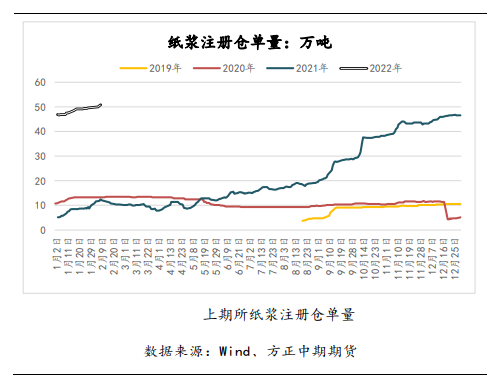

纸浆期货仓单507,816吨,增加3,579吨,继续创上市新高。

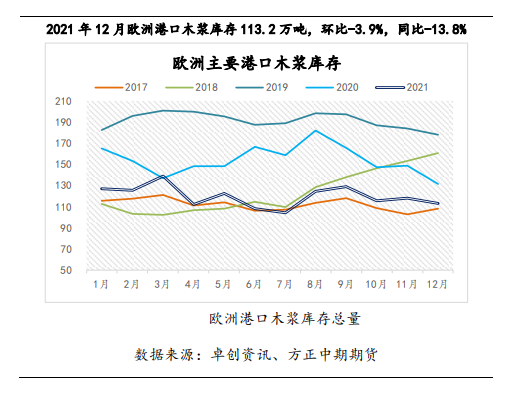

港口木浆库存假期增加10%,总量位于历年低位,部分商家开始回归,纸厂补货情况一般,整体交投有限,现货价格继续震荡。

供应端的担忧还未结束,海外生产商生产、发货均有不确定,截止目前,供应减量的预期已持续两个月,且去年12月进口量明显下降,使现货供应并不宽松。

成品纸厂家继续挺价,但涨价情况一般,近两个月成品纸价格波动不大,商品浆内外盘均大幅走强,纸厂成本端压力较大,对纸浆有所压制。

结合去年市场表现看,当前价格及利润水平下,纸浆进一步走强亟需下游配合,即纸张需求好转且价格上涨,目前还未看到,短期内纸浆受供应支撑,预计维持高位运行。

但在国内纸张市场重启升势或纸厂涨价落地前,继续上涨的空间也将会逐步受限,注意下游成本压力较大下的负反馈风险,关注6500元压力,盘面回落可轻仓多配。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号