期货市场

节假日期间外盘美豆及美豆粕涨幅明显,美豆主力合约自1440美分附近涨至接近1570美分,今日冲击1600美分。

背景分析

美国农业部周三公布的2月供需报告显示,美国2021/22年度大豆年末库存预估下调至3.25亿蒲式耳,此前市场预估为3.1亿蒲式耳,1月预估为3.5亿蒲式耳。

研报正文

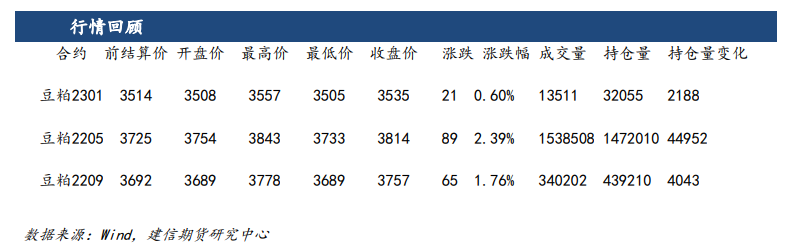

行情回顾与操作建议

节假日期间外盘美豆及美豆粕涨幅明显,美豆主力合约自1440美分附近涨至接近1570美分,今日冲击1600美分。

昨日公布的USDA2月报告如期下调了南美的产量,但幅度较市场预期偏低,即使如此美豆市场仍然上涨,投资者普遍认为USDA会在之后的几个月内再度下调预期,并且更倾向于靠近民间机构给出的不到1.3亿吨的数据。

而根据最近气象显示,未来一周巴西南部几无降雨且将迎来高温,南里奥格兰德州的大豆产量预计将失守,国际大豆累库之路暂缓,甚至转而延续去年度的紧平衡态势,对于新季美豆种植提出了更低的容错率,预计美豆短期维持强势态势。

国内豆粕期价由美豆成本定价,本轮美豆涨幅主要更多体现在粕价上而非油脂上也有其一定的基本面逻辑。

前期油脂已经吸收了大量油料的涨幅,而粕则相对低估,虽然一方面有生物柴油需求的推动,但另一方面美国下游饲料需求预计将会随着生猪、反刍动物基数的增长而走高,粕价本身有一定的回暖需求。

另外国内而言,豆粕库存来到了极低的位置,本身就带动了现货价格的坚挺,期货有一定的补涨需求,多重因素的推动下,国内豆粕涨停。

在相对较为紧张的国际大豆供需背景下,操作上前期多单可继续持有,空仓者则并不建议逆势做空,期价波动率及弹性预计将显著增高。

行业要闻

1、USDA供需报告:

美国农业部周三公布的2月供需报告显示,美国2021/22年度大豆年末库存预估下调至3.25亿蒲式耳,此前市场预估为3.1亿蒲式耳,1月预估为3.5亿蒲式耳。

美国2021/22年度大豆产量预估维持在44.35亿蒲式耳,1月预估为44.35亿蒲式耳。

美国2021/22年度大豆收割面积预估为8,630万英亩,1月预估为8,630万英亩。

2、USDA供需报告:

美国农业部周三公布的2月供需报告显示,全球2021/22年度大豆年末库存预估为9,283万吨,此前市场预估为9,151万吨,1月预估为9,520万吨。

全球2020/21年度大豆年末库存预估为1.0042亿吨,1月预估为9,988万吨。

全球2021/22年度大豆产量预估为3.6386亿吨,1月预估为3.7256亿吨。

全球2020/21年度大豆产量预估为3.6623亿吨,1月预估为3.6623亿吨。

3、USDA供需报告:

美国农业部周三公布的2月供需报告显示,巴西2021/22年度大豆产量预估为1.34亿吨,此前市场预估为1.3365亿吨,1月报告预估为1.39亿吨。

阿根廷2021/22年度大豆产量预估为4,500万吨,市场此前预估为4,451万吨,1月报告预估为4,650万吨。

数据概览

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号