背景分析

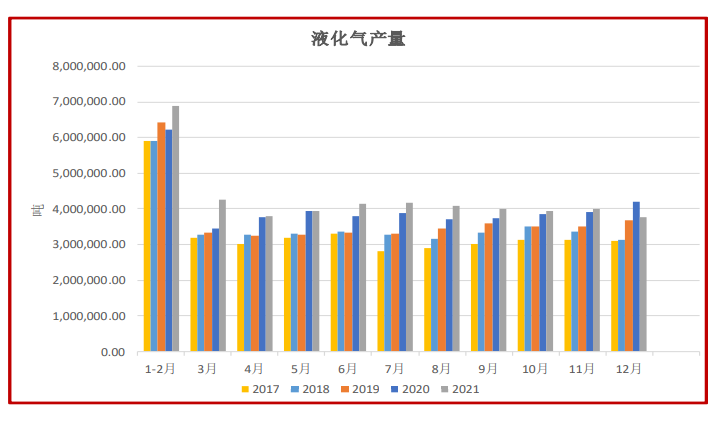

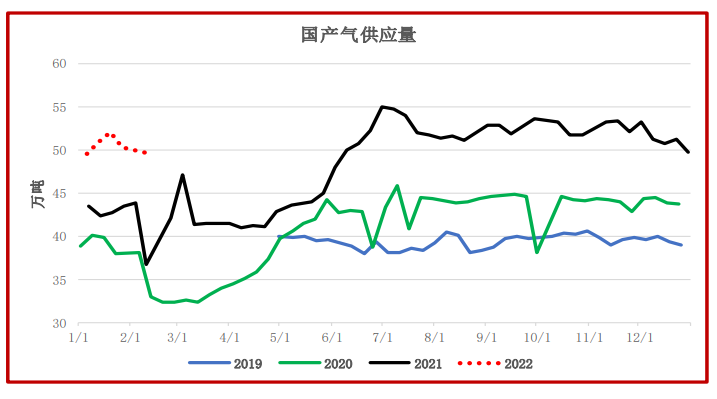

12月液化气产量为375.7(400.5)万吨;截止上周四,炼厂开工率为62.53%(64.91%);国产气供应量为49.74(50.98)万吨。

现货市场

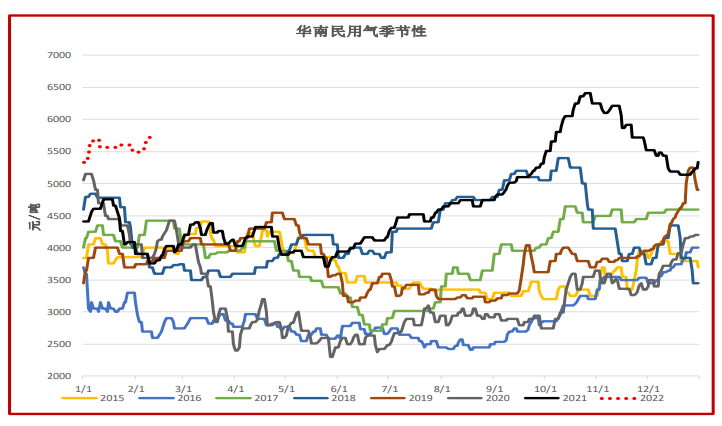

截止上周五,华南民用气价格为5748(5598)元/吨;华东民用气价格为5200(5050)元/吨;山东民用气价格为5850(5550)/吨。

研报正文

期现市场

截止上周五,华南民用气价格为5748(5598)元/吨;华东民用气价格为5200(5050)元/吨;山东民用气价格为5850(5550)/吨;山东工业气价格为5900(5800)元/吨;CP丙烷掉期价格为772.92(768.57)美元/吨;FEI丙烷掉期价格为780.38(772.52)美元/吨。

基本面

供应:

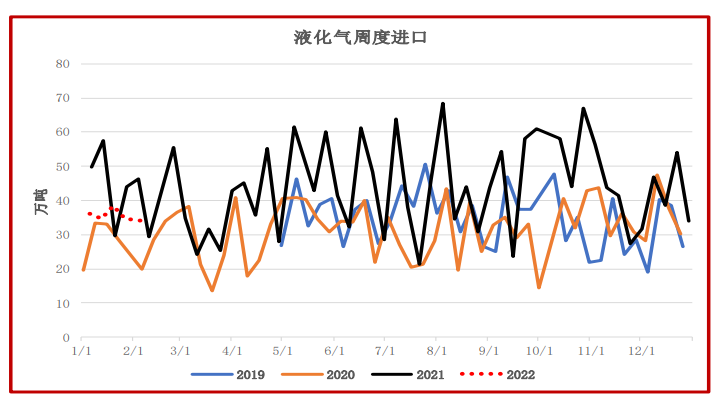

12月液化气产量为375.7(400.5)万吨;截止上周四,炼厂开工率为62.53%(64.91%);国产气供应量为49.74(50.98)万吨;液化气周度总进口量为33.97(34.65)万吨;到港预报总量为44.4(52)万吨。

需求:

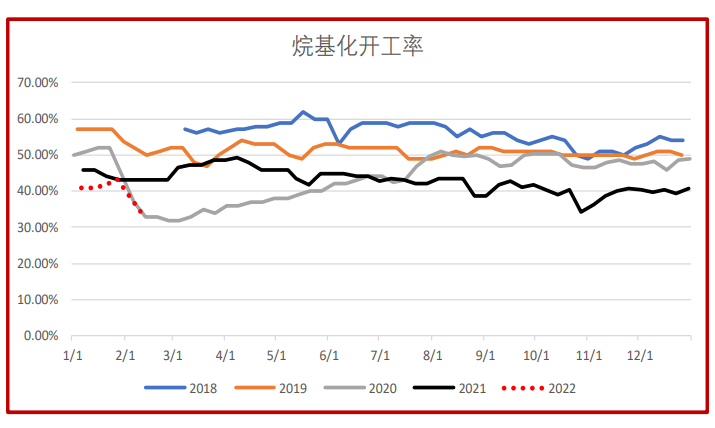

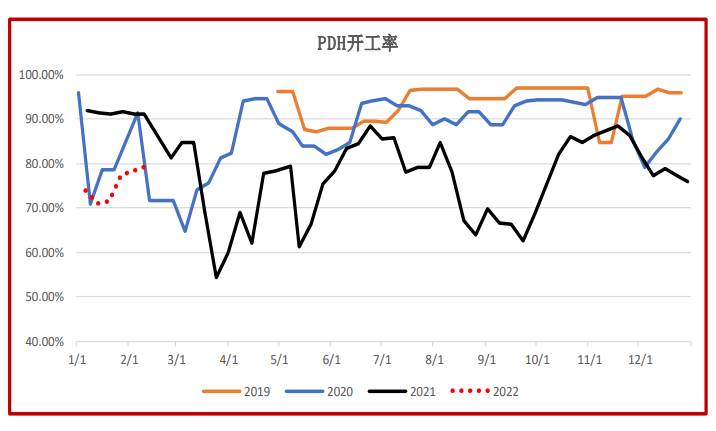

截止上周四,烷基化开工率为34.45%(43.21%);MTBE开工率为51.05%(57.09%);PDH开工率为79.31%(77.33%);加权开工率为50.97%(55.32%);周度液化气反推消费量为87.99(86.41)万吨。

库存:

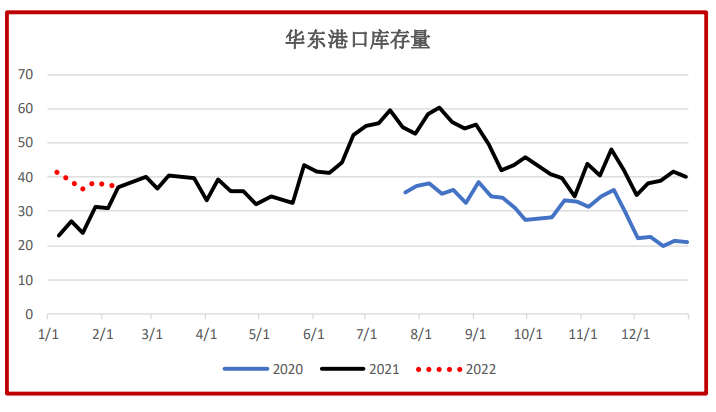

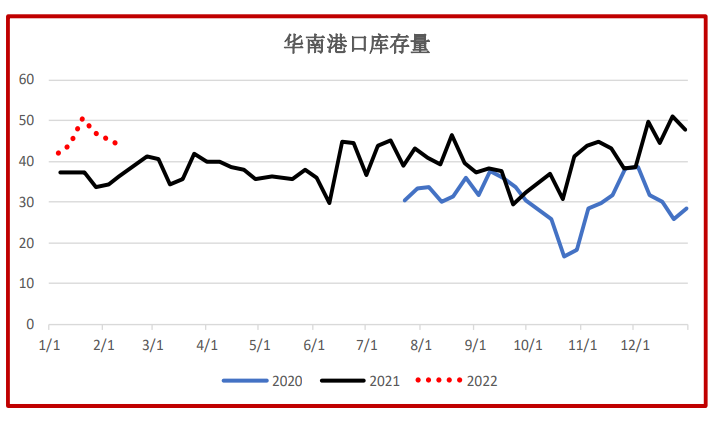

上周华东港口库存量为37.38(38.49)万吨;华南港口库存量为43.85(47.02)万吨;华东工厂液化气库容率为22%(20%);华南工厂液化气库容率为33%(25%);山东工厂液化气炼厂库存率为30%(20%)。

利润:

截止上周五,丙烷进口利润为-101.31(-39.92)元/吨;烷基化装置利润为1166.65(1016.65)元/吨;传统MTBE装置利润为454.80(680.41)元/吨。

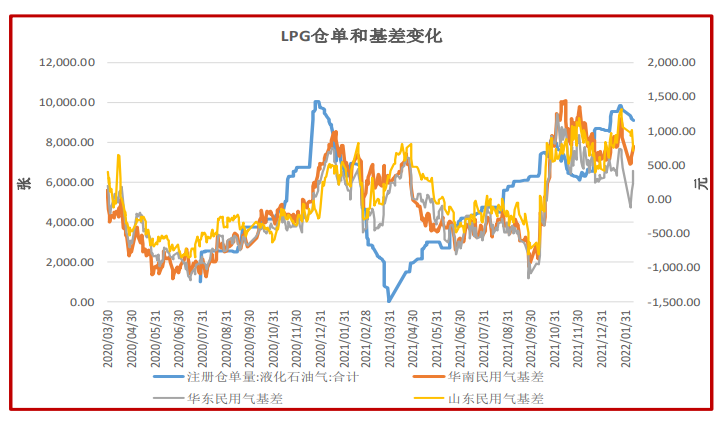

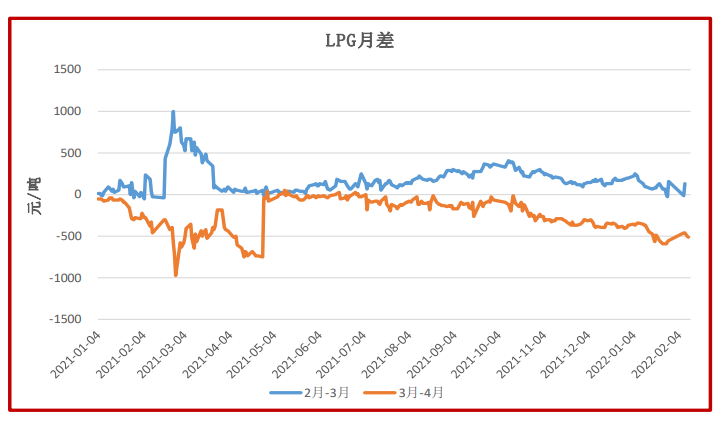

价差:

截止上周五,华南民用气基差为684(908);华东民用气基差为136(360);山东民用气基差为786(860);3月-4月月差为-513(-573)。

注:()内为上上周数据。

观点

上周最低价可交割品仍在华东地区,折盘面5650左右。

期价节后跟随现货反弹。静态看当前盘面估值水平合理,主要体现仓单3月变现能力差。

短期看现货供需驱动不明显,呈现供需双弱格局,下周到港压力不大,成本端挺在高位,现货季节性下滑预期暂且落空。

整体来看,仓单压力已经集中体现在盘面贴水上,已然不是主要矛盾。更多需要关注现货走势,盘面可能高位震荡为主。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号