现货市场

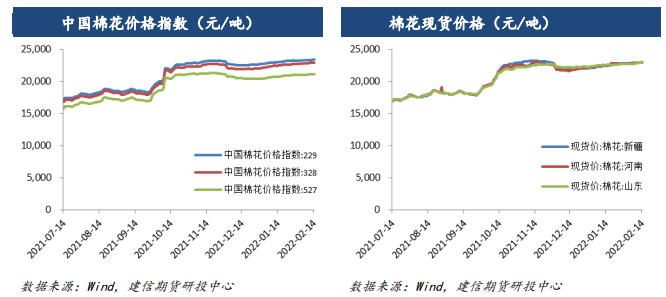

现货方面最新棉花价格指数328级在22941元/吨,涨55元/吨。昨日棉花现货整体交投偏淡,但点价挂单氛围相对尚可。

背景分析

从价格看,年后涨幅普遍已经达到500-1500元,当前市场观望气氛依旧较浓,市场整体成交较少。全棉织厂生产及发送年前订单为主,年后订单接入不多。

研报正文

行情回顾与操作建议

从当前的粮棉比价来看,棉花种植优势明显,NCC调查显示2022年美国棉花意向种植面积同比增加7.3%。

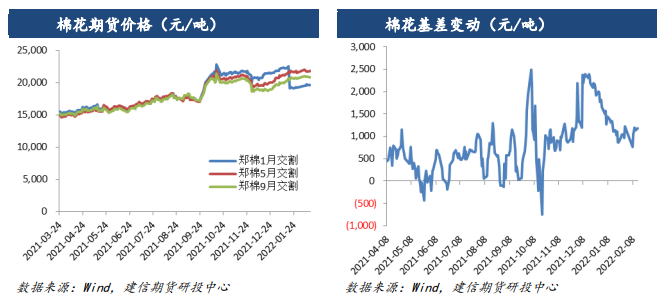

ICE美棉价格震荡走弱,郑棉维持高位震荡,收盘微弱上涨,下方受20日均线支撑。

现货方面最新棉花价格指数328级在22941元/吨,涨55元/吨。

昨日新疆328级白棉对应CF2205合约基差下跌50元/吨至1250-1550。昨日棉花现货整体交投偏淡,但点价挂单氛围相对尚可。

纯棉纱纺企大多已经开工,部分小厂开工时间在元宵节之后。

从价格看,年后涨幅普遍已经达到500-1500元,当前市场观望气氛依旧较浓,市场整体成交较少。全棉织厂生产及发送年前订单为主,年后订单接入不多。

染厂陆续开工,营销部门人员陆续到岗,生产部分人员到岗暂不多,预计元宵节后到岗。预计短期郑棉高位震荡为主。

后期需关注国内复产复工情况、下游需求情况、2月末的美农展望论坛以及三月末美国种植意向调查。

行业要闻

美国国家棉花总会(NCC)发布的年度种植意向调查结果显示2022年美国棉花种植面积为1203.5万英亩,上年实际播种1122万英亩,同比增长7.3%。其中,陆地棉意向面积1187.7万英亩,同比增7.1%,皮马棉意向面积15.8万英亩,同比增24.8%。

据AGM公布的数据显示,截至2月12日当周,印度2021/22年度的棉花周度上市量为15万吨,较上一周减少7万吨,较去年同期增加5万吨;印度2021/22年度的棉花累计上市量344万吨,较上一年度同期累计增加85万吨,较近三年均值累计减少8万吨。

IMEA:截止2月11日,巴西马托格罗索州2021/22年度棉花种植进度为96.8%,前一周为86.83%,上一年度同期为81.69%,五年均值为94.12%。

据全国棉花交易市场数据统计,截至2月12日,新疆地区皮棉累计加工总量522.79万吨,同比减幅6.6%。其中,自治区皮棉加工量323.46万吨,同比减幅7.6%;兵团皮棉加工量199.32万吨,同比减幅4.9%。

数据概览

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号