现货市场

其中广西柳州糖报5690元/吨,维持稳定,南宁糖报5740元/吨,维持稳定;云南昆明糖报5550元/吨,维持稳定,大理糖报5550元/吨,维持稳定。山东日照加工糖报5950元/吨,维持稳定。

后市展望

展望今年,国内糖价或仍有上行空间,但受制于当前国内并不突出的基本面矛盾,上方高度或有限,并有望继续维持“外强内弱”的格局。

研报正文

现货行情

国内主产区白糖售价基本持稳。

其中广西柳州糖报5690元/吨,维持稳定,南宁糖报5740元/吨,维持稳定;云南昆明糖报5550元/吨,维持稳定,大理糖报5550元/吨,维持稳定。山东日照加工糖报5950元/吨,维持稳定。

品种数据监测

逻辑分析

春节期间,ICE原糖高位震荡运行,回踩前期18美分/磅以下的支撑位后小幅反弹,期间涨幅-1.14%。

展望一季度,从国际来看,受巴西大幅减产以及全球消费强劲反弹的影响,2021/22榨季国际原糖预计连续第二年出现供需缺口。

春节期间,国际原油一度涨至93美元/桶,创下自2014年以来新高,高企的能源价格或进一步刺激巴西、印度等主产国糖厂降低制糖比例。

此外,在去年6-8月干旱和霜冻的恶劣天气影响下,巴西甘蔗受损严重。

巴西蔗产联盟Unica表示,尽管近期主产区降雨量较大,巴西糖厂22/23榨季提前开榨的可能性仍然较低,甘蔗需要更多时间来积累糖分。

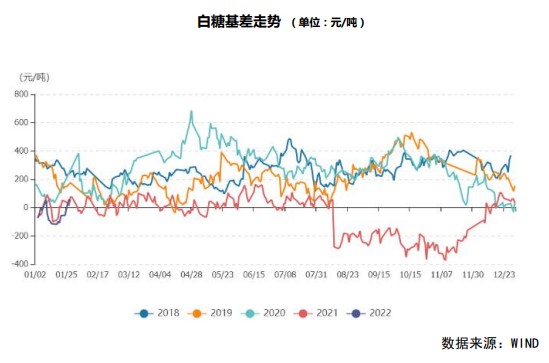

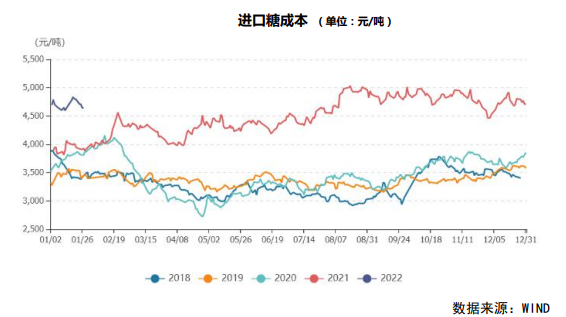

从国内来看,产量方面,甘蔗糖仍有进一步减产的预期,2021/22榨季产需格局预计有所收紧。但由于大量进口以及国储库存较高,国内基本面驱动力较弱,主要受外盘带动。

进口方面,新年度进口配额将重置,一季度进口利润有望得到恢复,但国际糖价或将维持高位,进口成本同比抬升,本榨季进口量同比预计有所减少。

展望今年,国内糖价或仍有上行空间,但受制于当前国内并不突出的基本面矛盾,上方高度或有限,并有望继续维持“外强内弱”的格局。

一季度是传统的消费淡季,建议逢低布局中长线多单。

操作建议:短期区间震荡,中期偏多对待。

风险点:原油价格,巴西天气,新冠疫情。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号