期货市场

上一交易日,尿素主力期货合约价格先抑后扬。UR2205收盘价2477元/吨,跌幅0.68%,成交量70476手,持仓量91074手(+4865)。

后市展望

短期阶段偏弱,昨日2430元/吨支撑力度显现,市场短期延续震荡走势,考虑到春耕用肥结束后市场进入季节性淡季,价格中期或将呈现先强后弱的局面。

研报正文

行情回顾与展望

市场表现:

上一交易日,尿素主力期货合约价格先抑后扬。UR2205收盘价2477元/吨,跌幅0.68%,成交量70476手,持仓量91074手(+4865)。UR前二十名多头和空头持仓分别净增6547手和5464手。

现货报价:

尿素(小颗粒)出厂价小幅走弱。河南晋开出厂价2580元/吨(-20),河南心连心出厂价2640元/吨(-20),中原大化出厂价2700元/吨,阳煤平原出厂价2630元/吨(-20),华鲁恒升出厂价2650元/吨(-10),山西丰喜出厂价2540元/吨(-10),山西兰花出厂价2600元/吨;河北正元出厂价2640元/吨(-10);河北东光出厂价2640元/吨(-10)。

供应库存:

截止02月10日,全国尿素日均产量16.02万吨,周环比增长2.58%,同比增长27.88%。

中氮协数据,截止02月06日,按照统计重点企业产能占全国94.61%计算,全国库存69.40万吨左右,环比增加15.74万。

根据卓创数据,截止02月10日,尿素企业库存65.30万吨,较春节前上涨28.29%,同比增加7.22%;尿素港口库存16.90万吨,同比下降15.90%。

后市展望:

基本面进入供需双增博弈阶段。

供应端,煤头和气头装置复产带动日产量升高位,供应端压力边际走强。

需求端,从2月中下旬开始全国逐步进入春耕用肥旺季,但目前下游需求补库力度放缓,企业预收周环比回落,尿素企业库存止跌回升;12月出口量断崖式下跌,外需得到明显抑制。

原料端,监管层强势发声再度敲打相关国内定价大宗商品,煤化工集体走弱。

盘面上,“增产、累库、需求放缓”打压现货价格松动,UR05价格顺势下行已经兑现部分利空因素,UR05趋势续强。

但短期阶段偏弱,昨日2430元/吨支撑力度显现,市场短期延续震荡走势,考虑到春耕用肥结束后市场进入季节性淡季,价格中期或将呈现先强后弱的局面。

风险提示:出口政策转向,装置大面积停产,疫情超预期发展。

行业信息

【装置动态】

安徽泉盛化工尿素装置停车检修。

山西灵石中煤尿素年30万吨/产能装置停车检修。

山东瑞星车用尿素装置以销定产。

河南昊华骏化尿素装置继续停车。

四川天华尿素装置减产20%,价格上调40元/吨,中颗粒尿素出厂收单参考2720元/吨。

青海云天化尿素装置恢复中。

山东明水大化尿素装置停车检修。

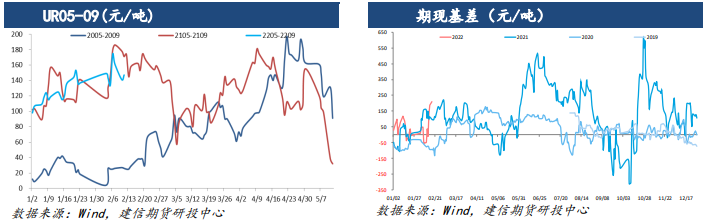

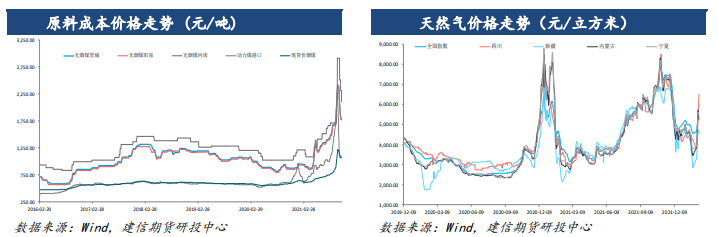

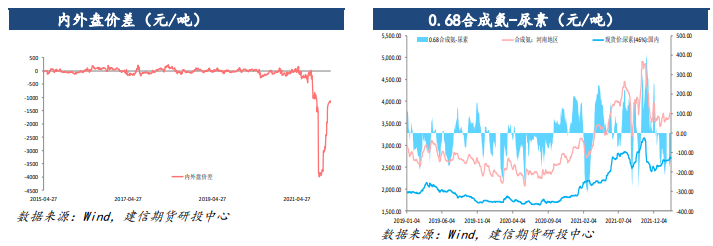

数据概览

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号