后市展望

国内方面,国内油脂库存处于偏低水平,基差整体支撑较强。国内油脂仍主要跟随外盘驱动,而外盘长期基本面仍然偏强。

背景分析

截至2022年2月18日,全国棕榈油主要油厂库存34.02万吨,较前一周降2.49%;全国豆油主要油厂库存80.47万吨,较前一周降1.38%;华东菜油库存21.61万吨,较前一周增1.26%。

研报正文

行情回顾

周四BMD棕油4月涨8.51%至6786林吉特/吨。

广东24度棕榈油报价12680元/吨,涨260元/吨;张家港一级豆油报价11410元/吨,涨200元/吨;江苏四级菜油报价13300元/吨,涨110元/吨。

基本面信息

截至2022年2月18日,全国棕榈油主要油厂库存34.02万吨,较前一周降2.49%;全国豆油主要油厂库存80.47万吨,较前一周降1.38%;华东菜油库存21.61万吨,较前一周增1.26%。

国内油脂库存整体仍处于偏低水平,基差支撑较强。南美大豆产量继续下调,提振美豆价格。

进入2月,高频数据显示马棕产量有所恢复,出口转强,马棕偏强运行。

据南部半岛棕榈油压榨商协会(SPPOMA)数据显示,2022年2月1—20日马来西亚棕榈油单产增加11.75%,出油率减少0.13%,产量增加11.07%。

船运调查机构ITS数据显示,马来西亚2月1-20日棕榈油产品出口量为82.5万吨,较上个月同期的66.1万吨增长24.9%。

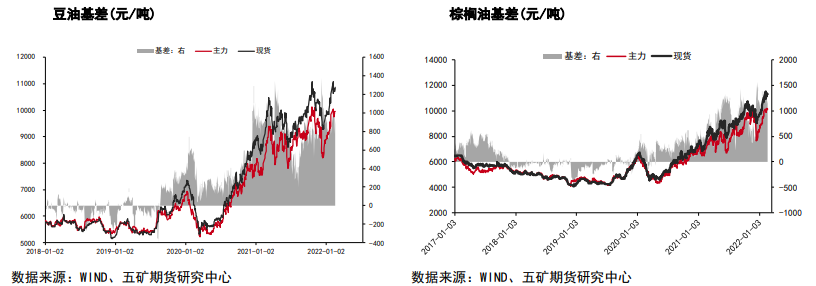

品种数据跟踪

交易策略

长期看,马棕累库预期破灭,低库存状态仍将持续数月,不过从3月起,马棕将进入传统增产季,届时需关注产量的恢复情况。

国内方面,国内油脂库存处于偏低水平,基差整体支撑较强。国内油脂仍主要跟随外盘驱动,而外盘长期基本面仍然偏强。

单边上,继续回落做多思路。套利方面,可以考虑逢低布局豆棕价差的扩大。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号