背景分析

上周PN价差小幅回升,欧洲丙烷石脑油PN价差至-67美元/吨,FEI/MOPJ至-17美元/吨附近,丙烷估值回升。

后市展望

在寒潮逐步过去后,市场交易重心将重回民用需求淡季预期,PDH低利润使开工率和丙烷需求的预期转弱,LPG基本面正逐步转弱。

研报正文

市场行情

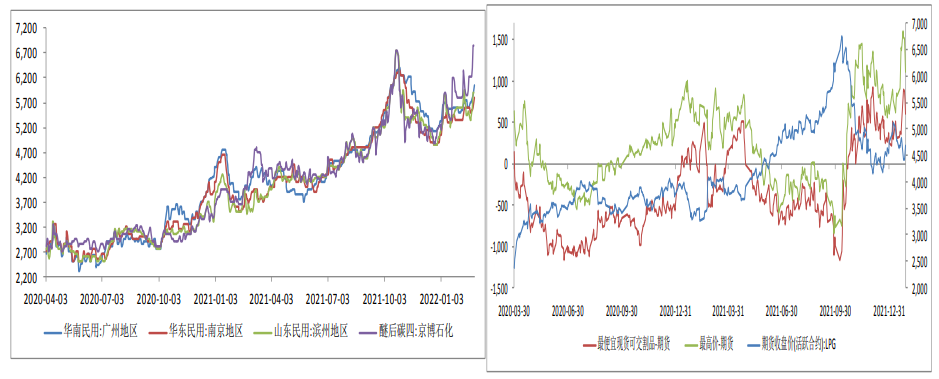

外盘丙烷价格带动PG价格趋势;民用气和醚后碳四的最便宜交割品带来涨跌节奏的变化。当醚后碳四价格大幅低于民用气和进口气时,醚后碳四对盘面的影响显著增加。

3月合约即将进入交割月,主要合约转向4月,3月仓单集中注销后4月合约仓单影响下滑,与外盘丙烷的联动增强,内外价格回归至0附近。当前内外价差350元/吨附近。

上周PN价差小幅回升,欧洲丙烷石脑油PN价差至-67美元/吨,FEI/MOPJ至-17美元/吨附近,丙烷估值回升。后期随着天气转暖,PDH利润大幅亏损,市场交易重心转向民用需求淡季,预期丙烷估值将逐步转弱。

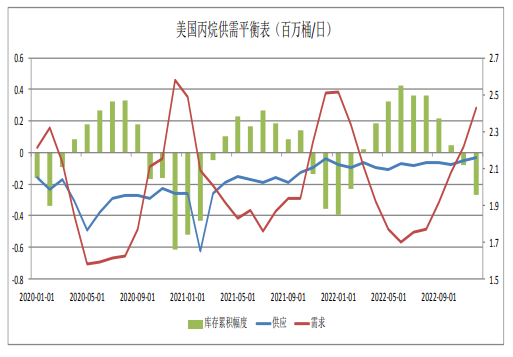

美国丙烷当前正处于季节性去库阶段,供应持续增长,需求不及预期,今年丙烷去库力度预期不如去年。关注下周EIA最新平衡表的预期。

市场数据跟踪

交易策略

寒潮逐步过去,PDH利润亏损幅度增大,LPG基本面转弱。

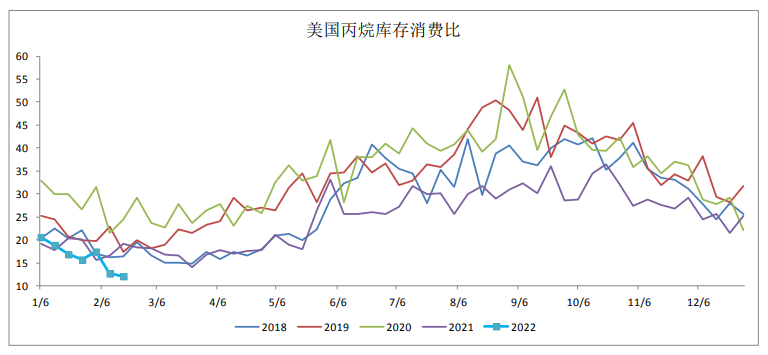

境外,本周美国中东部地区继续暴风雪,民用需求维持高位,美国丙烷库存降300万桶,库存消费比降至5年同期最低水平。下周天气预期显示,暴风雪仅在少数北部地区出现,民用需求预期回落。

境内,本周华南地区出现较往年超低气温,民用需求回升。下周天气预期显示,华南地区气温回升明显,中东部地区有所降温,但力度环比减弱。

奥运会后山东地区烷基化装置复产带来醚后碳四价格大涨后,市场氛围开始转淡。

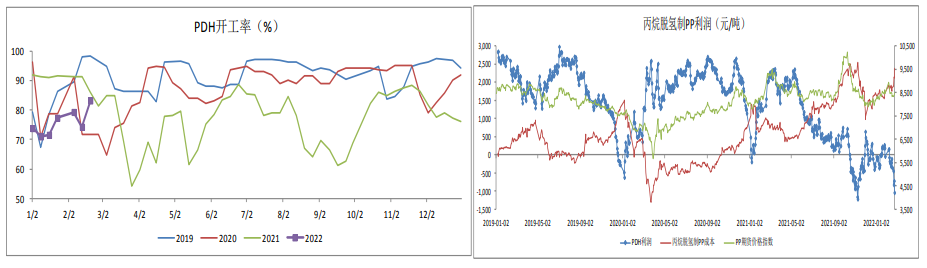

在利多因素影响下,国际丙烷价格大涨,PDH利润亏损幅度增大,未来开工率预期受限。

整体来看,在寒潮逐步过去后,市场交易重心将重回民用需求淡季预期,PDH低利润使开工率和丙烷需求的预期转弱,LPG基本面正逐步转弱。

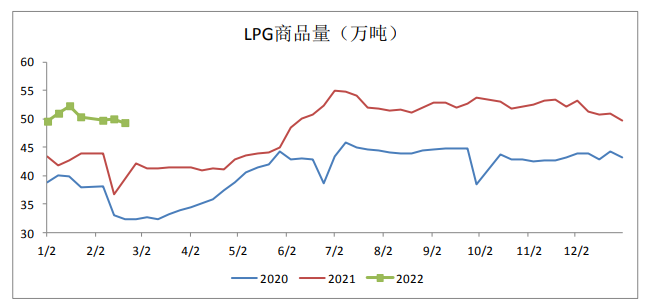

月差方面,仓单维持在9400张上方,是去年同期2倍,3-4价差走弱至-1200元/吨附近。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号