后市展望

大商所限制投机热度,同时国内大豆将抛出。但在马棕产能问题未解决,暂未改变基本面的情况下,存在支撑。印尼政策效应消化,预高位震荡偏上行。

背景分析

船调机构显示本月目前马棕出口数据环比增加0.2%,马棕在减产季,疫情影响马棕劳动力恢复,但目前受全球疫情影响,需求偏弱。

研报正文

一、多空分析

利多:

1、美豆库销比维持8%附近,供应偏紧,巴西南部降雨偏小,产量预估降至1.3亿吨,预3月继续下调。MPOB显示1月棕榈油期末库存环比下降3.85%至155.2万吨,且疫情影响劳工恢复速度缓慢,累库困难,整体基本面偏紧。

2、俄罗斯及乌克兰危机升级,对生柴原料油脂利多,同时乌克兰葵花籽受影响难以出口。

利空:

1、国内大豆抛储预560万吨,缓解大豆供应。

2、油脂价格高位,易出现止赢离场情况,且22年棕榈油增产预期未变,预降雨对单产的滞后性影响在2季度末体现。

二、基本面情况

1、1月马棕库存降库3.85%,报告库存低于预期预期,MPOB报告利多。产量下滑但出口不及预期,船调机构显示本月目前马棕出口数据环比增加0.2%,马棕在减产季,疫情影响马棕劳动力恢复,但目前受全球疫情影响,需求偏弱。

2、美豆结转库存紧张,美豆短期外部市场疲弱。加拿大菜籽减产,但国内进口受阻,目前油脂基本面依旧偏紧。偏多。

三、数据分析

【豆油】

基差:豆油现货10836,基差670,现货升水期货。偏多。

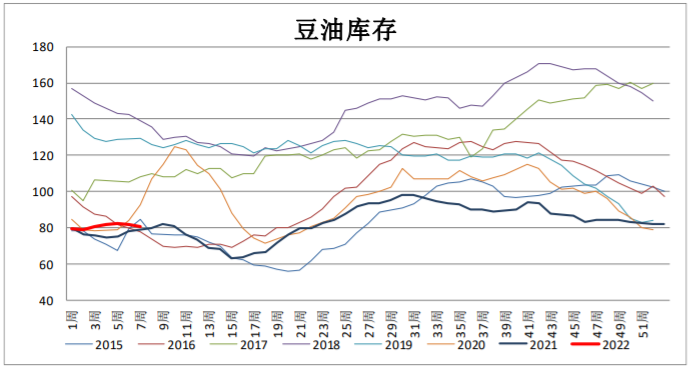

库存:2月18日豆油商业库存82万吨,前值82万吨,环比-0万吨,同比-34.54%。偏多。

盘面:期价运行在20日均线上,20日均线朝上。偏多。

主力持仓:豆油主力多减。偏多。

【棕榈油】

基差:棕榈油现货12154,基差1200,现货升水期货。偏多。

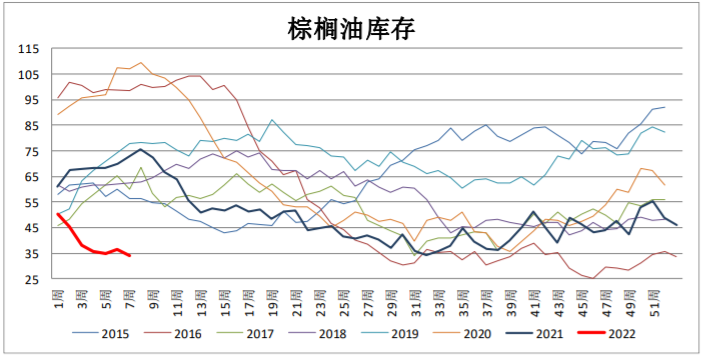

库存:2月18日棕榈油港口库存46万吨,前值49万吨,环比-3万吨,同比-29.24%。偏多。

盘面:期价运行在20日均线上,20日均线朝上。偏多。

主力持仓:棕榈油主力多增。偏多 。

【菜籽油】

基差:菜籽油现货13078,基差600,现货升水期货。偏多。

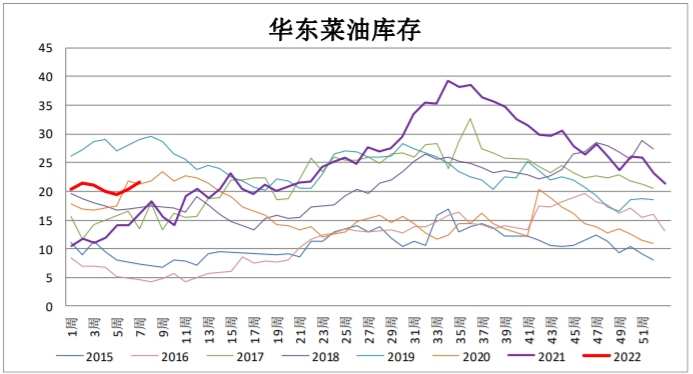

库存:2月18日菜籽油商业库存34万吨,前值35万吨,环比-1万吨,同比-10.11%。偏多。

盘面:期价运行在20日均线上,20日均线朝上。偏多。

主力持仓:菜籽油主力多增。偏多。

四、结论

1、油脂价格震荡上行,目前国内基本面偏紧,国内疫情影响,下游消费偏低。

2、美豆库销比维持8%附近,供应偏紧,豆类底部有支撑,且近期炒作拉尼娜影响南美干旱。

3、棕榈油方面劳动力恢复速度慢,步入减产季,1月报告超预期降库,主要进口国补库空间大,目前马棕同样存有拉尼娜造成的洪水影响,制约棕榈油供应增长,同样存有供给担忧。

4、俄罗斯与乌克兰危机升级,同样利多作为生柴原料的油脂。

5、大商所限制投机热度,同时国内大豆将抛出。但在马棕产能问题未解决,暂未改变基本面的情况下,存在支撑。印尼政策效应消化,预高位震荡偏上行。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号