研报正文

基本面信息

供应方面:

3月份新开产小鸡数量将增多,尽管当前大日龄待淘老鸡数量有限,但鉴于饲料成本持续高位,或刺激部分养殖单位淘汰部分产蛋能力偏低的蛋鸡,因此综合看来,3月份新增产能有限。

需求方面:

3月份多数学校已正常开学,学校方面的需求将恢复正常,同时随着终端环节库存的消化,终端消费环节的采购量或亦有提升。

但目前低价猪肉仍在一定程度上抑制鸡蛋消费,同时3月份生猪价格仍有下跌空间,低位猪肉鸡蛋需求的抑制作用或将延续。

市场数据跟踪

逻辑观点

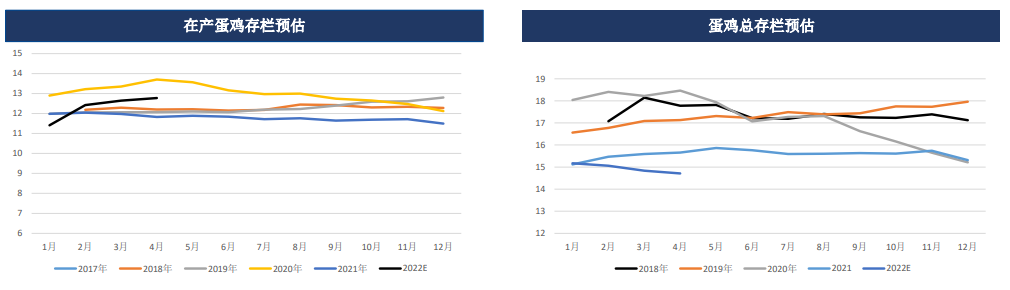

今年春节过后,尽管生产、流通环节有余货,但在产蛋鸡存栏量依旧处于相对低位,且饲料成本上涨,多重因素影响下,加重了养殖单位的惜售心理,延缓了市场库存消化速度。

另外尽管2月份蛋价走低,且下旬跌至饲料成本线以下,但仍高于部分业者预期,冷库存需求低于往年同期。

3月份鸡蛋供应、需求均有增加,但限于仍处于季节性需求淡季,预计3月份蛋价涨幅或有限。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号