现货市场

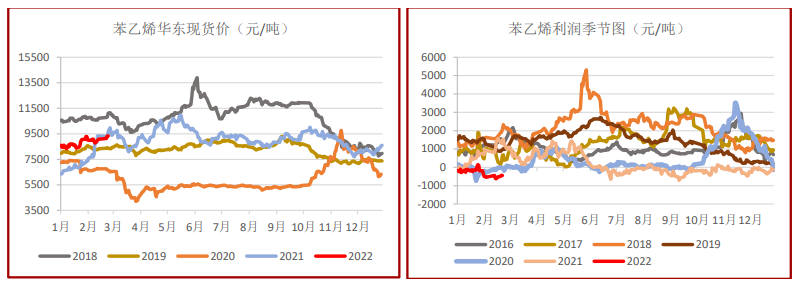

上周华东现货平均价环比上周+2.76%至9120元/吨;上游纯苯平均价环比上周+1.16%至7880元/吨。目前利润-446.61元/吨。

背景分析

三大下游PS/EPS/ABS库存分别为9.62万吨/2.39万吨/21.45万吨,环比-7.77%/+0.42%/-0.46%,同比+35.68%/+35.8%/+17.25%。

研报正文

基本面

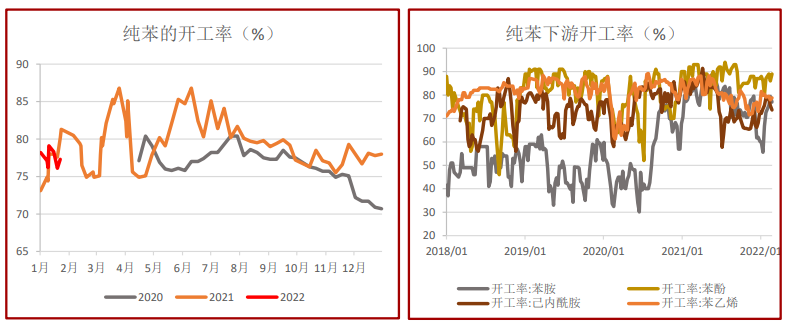

供给:

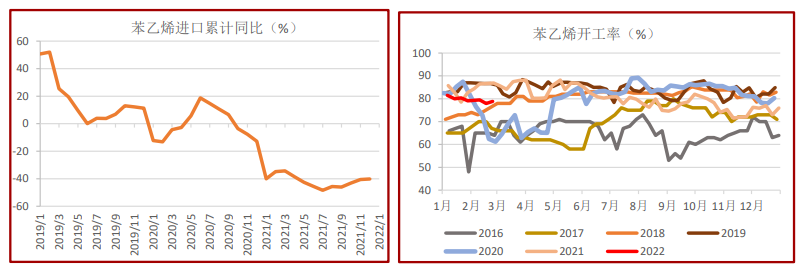

苯乙烯开工率78.83%,环比+1.15pct,同比-9.29pct;净到港5.44万吨,前值3.68万吨。

需求:

三大下游PS/EPS/ABS库存分别为9.62万吨/2.39万吨/21.45万吨,环比-7.77%/+0.42%/-0.46%,同比+35.68%/+35.8%/+17.25%。

三大下游PS/EPS/ABS开工率分别为77.59%/54.11%/91%,环比+2.69pct/-3.15pct/+2.48pct,同比+0.67pct/+6.81pct/-7.99pct,加权平均开工率69.29%,环比+0.39pct,同比+0.2pct。

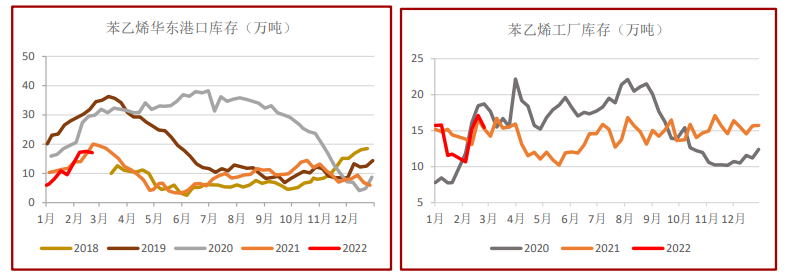

库存:

上周华东主港库存17.1万吨,环比-2.29%,同比-14.71%,华南港口库存3.42万吨,环比-5.26%;工厂库存15.46万吨,环比-9.7%,同比+1.2%。

价格与利润:

上周华东现货平均价环比上周+2.76%至9120元/吨;上游纯苯平均价环比上周+1.16%至7880元/吨。目前利润-446.61元/吨。

基差和月差:

EB2203合约基差-11,(03-04)月差-26,(03-05)月差28。

市场数据跟踪

观点

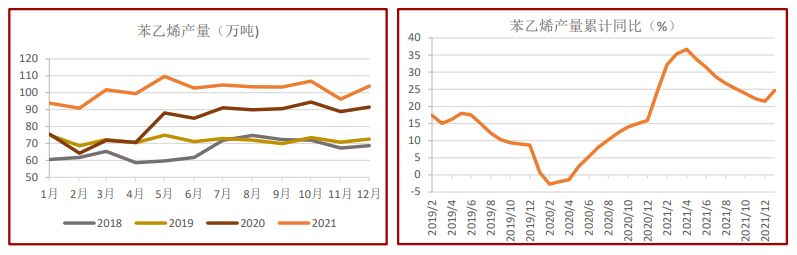

上周苯乙烯产量增速平稳,同比高位,3月检修大于重启,产量有边际减少预期。

需求端随着终端复产出现,下游高库存有所去化,但下游企业利润下降明显,对原料维持刚需为主;外盘供应减少导致短期有供需缺口,出口窗口打开。

成本端纯苯3月供需面偏好,乙烯维持偏紧格局,预计成本支撑依旧偏强。

3月库存压力预计不大,库存或维持中性偏低位。

综合来看,边际预期供减需稳,成本强支撑,价格偏强。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号