背景分析

上半周国内甲醇市场表现较强,俄乌战争影响原油持续走高,隔夜欧美原油涨至105美元/桶上方,支撑能化品大幅上涨,加之煤炭货紧价扬,甲醇成本端推涨明显,短期内地、港口及期货或延续偏强趋势。

后市展望

俄乌冲突下国际形势紧张,原油期货大幅走高,短期或继续提振,短线2920-3020区间偏多操作,长线观望。

研报正文

一、市场行情

二、影响因素

利多:

1.1月底以来,国内烯烃开工多有提升,目前鲁西、中原乙烯等均运行平稳。

2.因降温影响,国内供气形势显趋紧,除2.10日来,川渝气头限气/停车均有影响,目前尚未恢复;另山东、河南部分项目降负/停工仍有;3-5月份部分装置存检修预期。

3.因油品套利弱、疫情等影响,目前各地运价处相对高位水平,对到货成本有一定支撑。

利空:

1.目前鲁北部分MTBE装置仍检修中,关注后续恢复时间点。

2.目前伊朗装置多恢复正常,关注3月份装船增量力度。

3.冬奥会结束后,近期河北中铁、定州天鹭甲醇装置陆续恢复中;河南鹤煤恢复正常,关注局部供应增量节奏;另内蒙部分气头计划2月底附近恢复。

三、基本观点

基本面:上半周国内甲醇市场表现较强,俄乌战争影响原油持续走高,隔夜欧美原油涨至105美元/桶上方,支撑能化品大幅上涨,加之煤炭货紧价扬,甲醇成本端推涨明显,短期内地、港口及期货或延续偏强趋势;偏多。

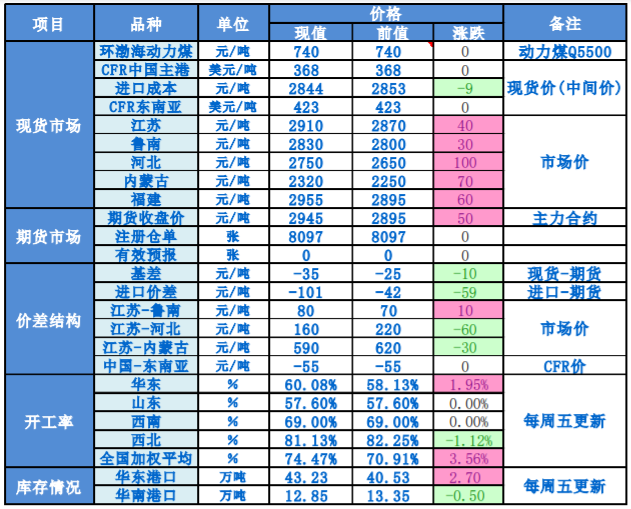

基差:3月1日,江苏甲醇现货价为2910元/吨,基差-35,期货相对现货升水;偏多。

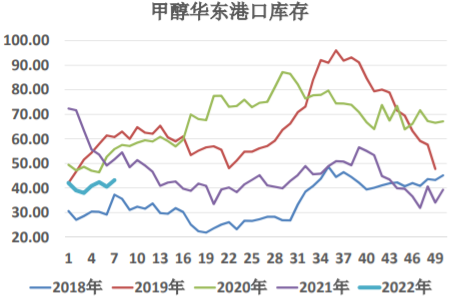

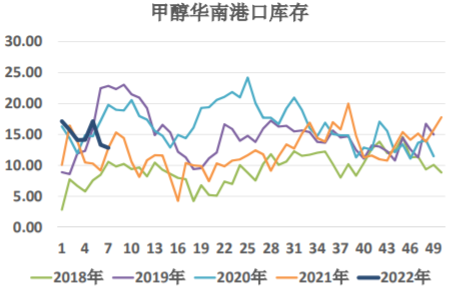

库存:截至2022年2月24日,华东、华南港口甲醇社会库存总量为56.08万吨,较上周同期增2.2万吨;沿海地区(江苏、浙江和华南地区)甲醇整体可流通货源在28.08万吨,较上周增0.68万吨;中性。

盘面:20日线偏上,价格在均线下方;中性。

主力持仓:主力持仓多单,多增;偏多。

结论:

1.近期国内甲醇市场表现偏强,局部企业停售,加之原油等提振下,短期甲醇市场或维持偏强。

2.随着甲醇传统下游陆续复工,短期需求面尚存一定支撑,不过上游春检计划并不多,且部分前期冬奥环保及部分气制企业逐渐重启恢复下,预计后续内地市场上涨空间或有限。

3.港口市场方面,俄乌冲突下国际形势紧张,原油期货大幅走高,短期或继续提振,短线2920-3020区间偏多操作,长线观望。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号