策略提示

本周CU2204主波动区间参考72000-75000元/吨。

操作建议

谨慎追多。

研报正文

行情复盘

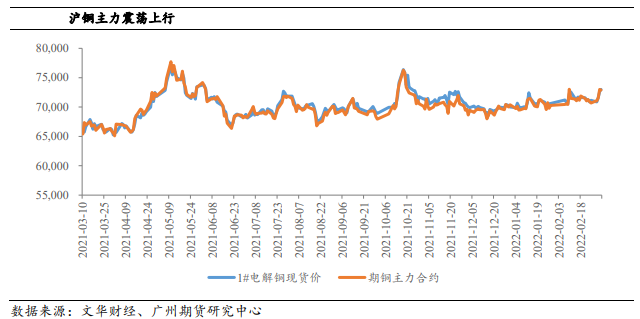

截至3月4日收盘,沪铜主力2204合约收盘价72890元/吨,周涨幅3.11%,整体保持震荡上行态势,基本也符合我们在3月报对价格的预判。

逻辑观点

第一:从当下热点地缘政治情况看,能源冲击带来通胀预期的强化,加之或影响美联储年内加息的次数,市场已经开始调低对于3月加息幅度的预期。

美联储主席鲍威尔在国会证词中重申3月加息25个基点以捍卫美联储声誉,但也强调俄乌局势所带来的不确定性。

预计美联储今年加息次数不超4次,后续美国就业数据、通胀状况以及美股走势都有可能成为掣肘。

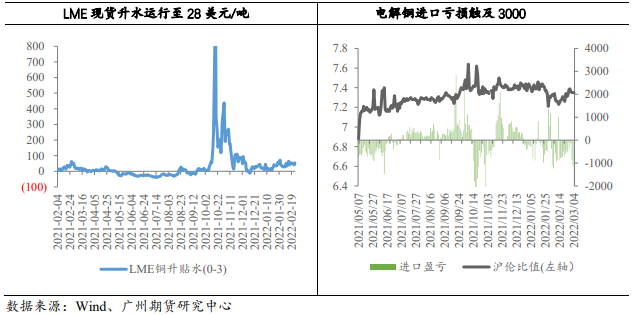

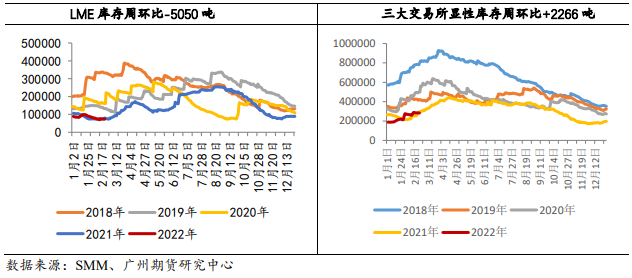

第二:俄乌事件从基本面上对铜价影响相对较小,但内外比价劈叉严重,周内进口出现巨额亏损。

俄罗斯精炼铜产量仅仅占到全球4%,对铜绝对价格的直接影响有限,但因LME铜库存低位,事件一定程度上驱动内外盘套利的进入使得进口亏损扩大至3000的高位。

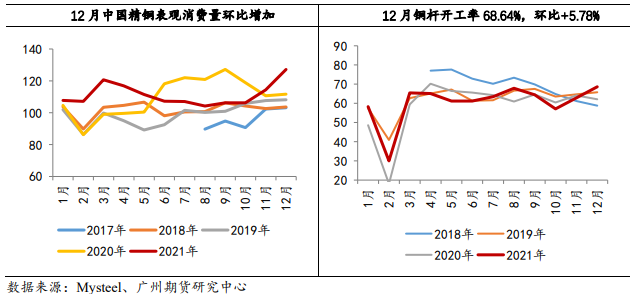

第三:3月旺季来临,需求存在提升预期。

据产业在线最新产销数据发布,2022年3月家用空调行业排产约为1736万台,较去年同期生产实绩增长3.1%。其中,内销较去年同期实绩增长4.9%;出口排产较去年同期实绩增长13.7%,在去年高基数下再创新高。

虽然3月总体排产同比小幅增长,但从环比来看,则是大幅增长,其中内销排产环比增长高达105%。

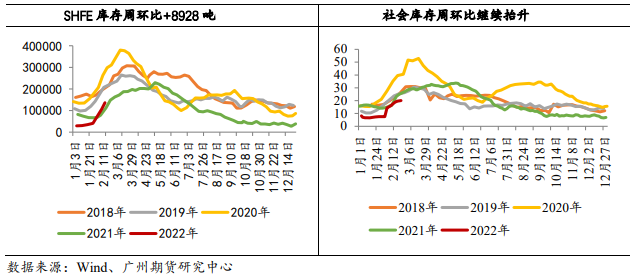

第四:国内库存累积幅度开始放缓,拐点有望即将来临。

截至3月4日,SHFE库存16.8万吨,环比上周增8928吨,累库速度明显放缓。参考库存季节性表现来看,大概在3月第二周或第三周大概率会见到库存拐点。

行情监测

重点关注及行业动态

1、2022年2月份全球制造业PMI为54.9%,较上月小幅上升0.2个百分点,连续2个月稳定在54%以上。分区域看,美洲和非洲制造业PMI较上月有所上升,亚洲和欧洲制造业PMI较上月有所下降。从指数变化看,全球经济延续复苏趋势。2022年1—2月全球制造业PMI均值为54.8%,较去年同期略低0.2个百分点,表明经济复苏的力度仍待提升。

2、宏观要闻:3月5日,政府工作报告给2022年的经济增长定下系列目标,其中GDP目标增长5.5%左右。中国2月制造业PMI小幅改善,亮点主要来自制造业新订单和建筑业景气两个方面。2月美国非农数据创去年七月来最大增幅。

行情展望

本次政府工作报告继续将稳增长放在首位,同时设定各项目标并不低于市场预期,显示政府稳增长的决心。

随着年初数据真空期的度过,后续将有更多政策落地以及宏观数据的披露来验证国内经济的环比改善,市场关注点可能重新回归国内基本面,风险偏好可能也在一定程度上获得改善。

当下而言,海外地缘政治局势引发原油价格持续上涨带来通胀预期强化,对铜价存较强的驱动,预计短期维持震荡偏强运行,但需谨防地缘影响力减弱后原油价格回落及联储加息节奏如超预期均会成为铜价主要的利空因素。

本周CU2204主波动区间参考72000-75000元/吨。

操作建议:谨慎追多。

风险提示:货币政策超预期收紧;监管和保供稳价政策的实施。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号