研报正文

期货情况

RU2205合约昨日开13725,最高13870,最低13640,收13785,涨25或0.18%。NR2205合约开11540,最高11645,最低11400,收11545,涨35或0.30%。技术上,震荡思路。

消息面

据中国海关总署3月7日公布的数据显示,2022年1至2月中国进口天然及合成橡胶(含胶乳)合计119.3万吨,同比增加10.5%。

最新数据显示,2022年前2个月,越南出口天然橡胶合计10.8万吨,较去年的10.7万吨同比微增0.9%。其中,标胶出口7万吨,同比增7.7%;烟片胶出口1.2万吨,同比持平;乳胶出口2.6万吨,同比降10.3%。

基本面信息

供应:

ANRPC最新发布的11月报告预测,2021年全球天胶产量料同比增加2.1%至1388.2万吨。其中,泰国降3.9%、印尼增2.8%、中国增22.9%、印度增15.3%、越南微增0.3%、马来西亚增2.9%。

11月全球天胶产量料增2.3%至140.7万吨。其中,泰国降1.8%、印尼增4.7%、越南增0.4%、马来西亚增47.9%。

进口:

据中国海关总署1月14日公布的数据显示,2021年12月中国进口天然及合成橡胶(含胶乳)合计63.4万吨,同比降11.1%。

2021年中国进口天然及合成橡胶(含胶乳)共计676.9万吨,较2020年同期的746.8万吨下降9.4。

2021年1-12月中国进口天然及合成橡胶(含胶乳)共计676.9万吨,较2020年同期下降9.4%。

2021年累计进口天然橡胶537.42万吨,同比下跌8.94%。

库存:

据数据显示,截至2022年2月中下旬,青岛地区一般贸易仓库天然橡胶库存同比下降53%,保税区内天然橡胶库存同比下降36%。

下游:

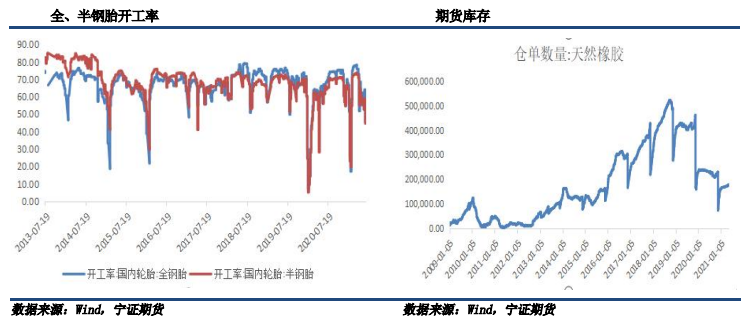

截止2月17日,国内全钢胎开工率为33.05%,国内半钢胎开工率为36.18%。

数据显示,2022年1月,我国重卡市场大约销售7.8万辆,环比2021年12月上涨36%,但比上年同期的18.34万辆下降57%。

研究观点

国内供应端最大的冲击主要来自船运的改善,短期将呈现明显回升的势头。这是2月国内供应端主要的风险所在。

需求端,由于成品库存施压,节后复工进度落后于上年同期,且1月重卡销量创下数年同期新低,需求疲软难以给橡胶价格带来有力支撑。

橡胶短期震荡为主。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号