行情复盘

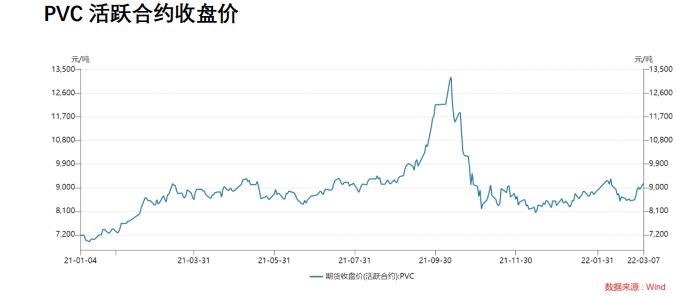

昨日PVC主力合约价格震荡收涨2.66%,收盘至9176元/吨。

策略提示

受外围走势影响,建议关注宏观市场影响因素及PVC下游恢复情况。

研报正文

盘面情况

PVC2205合约当日收盘价9176,成交量101.14万手,较上一日上涨10.10%。持仓量34.84万手,较昨日上涨0.39%。

主要上游原材料情况

乙烯:

3月4日乙烯CFR东北亚均价1260美元/吨涨10美元/吨;CFR东南亚均价1260美元/吨涨10美元/吨。

电石:

周末国内电石出厂价格继续挺涨,乌海地区主流出厂价格到4200元/吨,生产企业出货顺畅。下游到货区域性不均,挺涨意愿加强。公共卫生事件影响道路运输,加重市场观望。

基本面数据汇总

市场信息

1、国际油市:周一国际油价飙升,西方国家对俄罗斯考虑禁止进口俄罗斯石油,而伊朗原油可能重返全球市场的时间推迟加剧了供应紧张担忧。布伦特原油期货上涨7.89%至每桶127.43美元,美国西德克萨斯中质原油(WTI)上涨7.48%至每桶124.33美元。

2、2022年政府工作报告中提到:要继续保障好群众住房需求。坚持房子是用来住的、不是用来炒的定位,探索新的发展模式,坚持租购并举,加快发展长租房市场,推进保障性住房建设,支持商品房市场更好满足购房者的合理住房需求,稳地价、稳房价、稳预期,因城施策促进房地产业良性循环和健康发展。

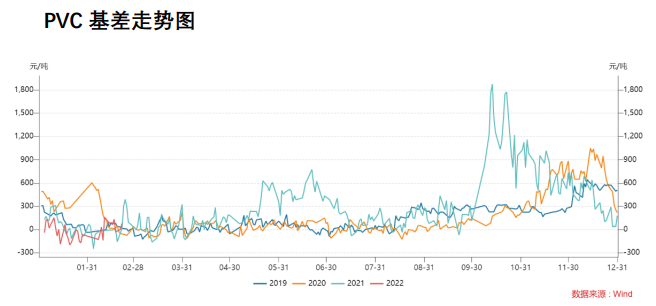

3、上周PVC社会库存环比减少2.47%在34.33万吨,同比增加5.05%,其中华东地区环比减少4%。

研究观点

昨日PVC主力合约价格震荡收涨2.66%,收盘至9176元/吨。

俄乌战争,导致原油大涨,进而带动大宗商品价格走高,PVC盘面跟随周边商品期货上涨。社会库存继续季节性回升,但累库速度放缓。

国内PVC基本面表现平稳,上游维持高位开工,多数企业满负荷开工,国内需求仍处于回升中。

成本方面,电石、乙烯价格小幅上调,成本端总体驱动稍变强。

近期PVC自身供需面驱动不大,主要受外围走势影响,建议关注宏观市场影响因素及PVC下游恢复情况。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号