后市展望

总的来说,国际原油及外盘丙烷价格继续偏强运行。目前国内液化气港口及炼厂库存整体无压,但需求端利润不断压缩,PDH装置开工率有所下滑,且天气转暖燃烧需求下降。

背景分析

民用气商品量环比上周增加,幅度为0.67%;醚后碳四商品量环比上周增加,幅度为5.52%;丙烷商品量环比增加,幅度为2.86%;丁烷商品量环比增加,幅度为17.54%。

研报正文

【油脂】

行情跟踪:

虽然马棕3月前5日产量数据大增,且3月10日将再进行豆油竞价销售,不过马棕2月库存预计降至135万吨附近,加上上周国内三周油脂库存皆有不同程度下降,供需偏紧,基差维持高位。

故在近月矛盾难解前,油脂下方支撑较强,且原油价格易上难下,不宜过分看空。重点关注抛储结果和本周两份报告情况。

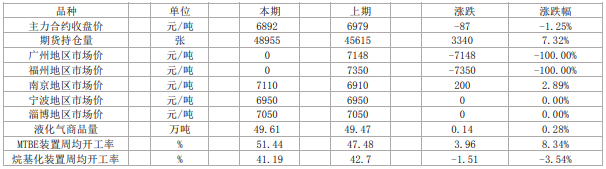

【液化石油气】

行情跟踪:

国内液化气商品量51.62万吨(包含民用气、醚后、丙烷以及丁烷),环比增加3.97%。

其中,民用气商品量环比上周增加,幅度为0.67%;醚后碳四商品量环比上周增加,幅度为5.52%;丙烷商品量环比增加,幅度为2.86%;丁烷商品量环比增加,幅度为17.54%。

现货端华南市场全线上调,下游多消化自身库存,近期市场购销氛围一般,短线国际紧张局势延续,继续推动上游心态,华东市场继续上涨,市场表现不温不火,国际原油收盘上涨,支撑上下游心态,目前走势多跟随消息面。

山东醚后市场整体交投氛围良好,炼厂普遍出货顺畅,虽然终端汽油出货不畅存在牵制,但下游烷基化企业刚需支撑入市采购积极。

总的来说,国际原油及外盘丙烷价格继续偏强运行。目前国内液化气港口及炼厂库存整体无压,但需求端利润不断压缩,PDH装置开工率有所下滑,且天气转暖燃烧需求下降。短期LPG盘面主要进口成本驱动偏强震荡。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号