现货市场

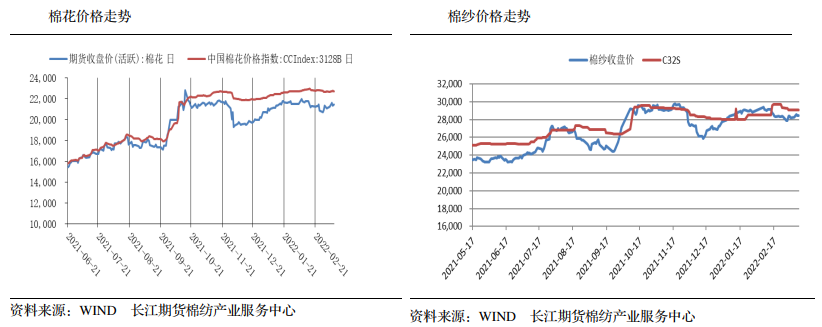

3月15日中国棉花价格指数(CCIndex)至22723元/吨,较上个交易日下调11元/吨。

背景分析

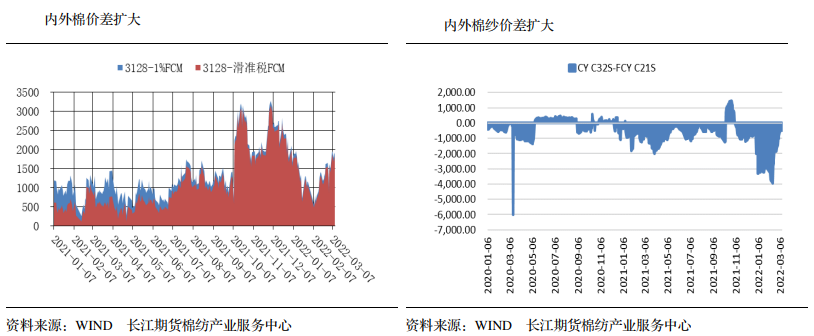

2021/22年度越南棉花累计进口量为90.4万吨,同比(78.9万吨)增加14.6%。从进口来源国看,美棉和巴西棉同比分别下降38%和29%,澳棉进口量增加近17倍至26.2万吨,累计进口澳棉约占总量的29%。

研报正文

基本面信息跟踪

1.3月15日中国棉花价格指数(CCIndex)至22723元/吨,较上个交易日下调11元/吨。3月15日棉纱指数(CYIndexC32S)价格为28955元/吨,较上个交易日持平。

据郑州商品交易所,2022年3月15日棉花仓单总量18665(-5)张,其中注册仓单18202(-18)张,有效预报463(+13)张。

2.2月份越南棉花进口11.9万吨,环比(12.8万吨)减少7.1%,同比(10.2万吨)增加14.3%,其中外商直接投资纺企占当月进口量60%。从进口来源国看,巴西棉(3.7万吨)占比最高,约为30.9%;其他主要包括美棉(2.7万吨)占比23.1%和印度棉(2.2万吨)占比18.5%。

2021/22年度越南棉花累计进口量为90.4万吨,同比(78.9万吨)增加14.6%。从进口来源国看,美棉和巴西棉同比分别下降38%和29%,澳棉进口量增加近17倍至26.2万吨,累计进口澳棉约占总量的29%。

3.截至3月12日一周埃及棉花登记出口2918吨(含总登记数量5122吨,其中孟加拉及部分国家取消前期签约2204吨),较上周(52吨)显著增加。当周登记出口主要为长绒棉吉扎94(1830吨),占当周总量62.7%,成交价格在256美分/磅;吉扎86(1052吨),占当周总量36.1%,成交价格在254美分/磅;另含少量吉扎92。

2021/22年度埃及累计登记出口量5.3万吨,其中印度(1.9万吨)占比最高在36.6%,中国(1.2万吨)占比位居第二在21.9%;累计装运3.5万吨。

重要数据跟踪

逻辑分析

最新USDA报告大幅下调期末库存,小幅下调产量,消费小幅调增,报告整体中性偏多。

国际环境方面,俄乌冲突出现转机,双方谈判积极,一定程度安抚了市场情绪。

国内疫情加剧,多地市场开业,运输受到影响,消费孱弱。

纯棉纱市场气氛较淡,成交量萎缩,纯棉纱价格稳中偏弱,重心呈下移趋势。纺企信心偏弱,出货意愿较强。

市场关注今晚美联储议息会议结果,以及北半球种植面积增加的预期,悲观情绪蔓延。

国内逐步将进入需求旺季,且前期棉花价格贴水明显,下跌空间有限,预期棉价以区间震荡走势为主,价格区间在20000-23000。

操作上,皮棉加工企业,提前做好对冲套保准备,可在05合约21000-21500区间进行套保;纺织用棉企业,结合自身库存,可进行反向套保;投机者,注意投资节奏,可逢低做多。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号