研报正文

市场信息

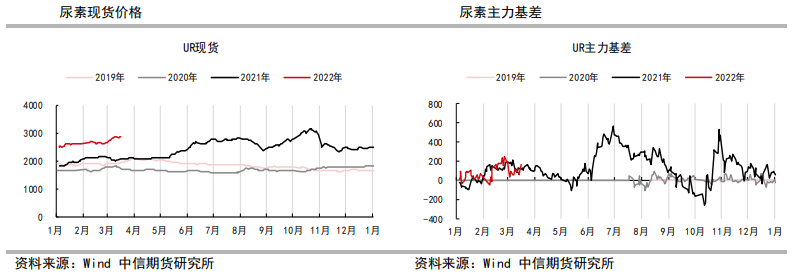

3月17日尿素厂库和仓库低端基准价分别为2860和2900元/吨,出厂价和市场价继续反弹,主力05合约基差继续走强,现货支撑继续增加。

化工基差及价差监测

逻辑

3月17日主力UR05合约跌势趋缓,高位震荡走势维持。

逻辑上变化不大,短期出现回落主要是市场对高价抵触以及疫情管控给农需和工业需求都带来阶段性压制,不过目前疫情悲观情绪或有好转。

习主席主持疫情管控会议,对市场情绪产生支撑,且目前尿素供需格局依然不错,企业库存继续去化,现货价格延续反弹,基差不断走强,且需求仍处于旺季周期中,因此短期尿素价格仍不好继续下跌,可能延续高位震荡。

中长期去看,我们更加倾向于偏弱格局。

首先是3月需求旺季过后,农需和工业需求有望边际转弱。

其次是抛储仍在潜移默化进行,叠加高日产量以及乌兰产能兑现,阶段性供应压力至少会限制盘面反弹空间、

最后就是尿素的估值处于较高水平,生产端有较好利润,而下游复合肥以及工业和农需都有一定压力,至少会减弱需求节奏,这些都将逐步给尿素带来边际压力。

操作策略:短期或有反弹,维持高位震荡。

风险因素:检修量超预期,需求超预期强势。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号