背景分析

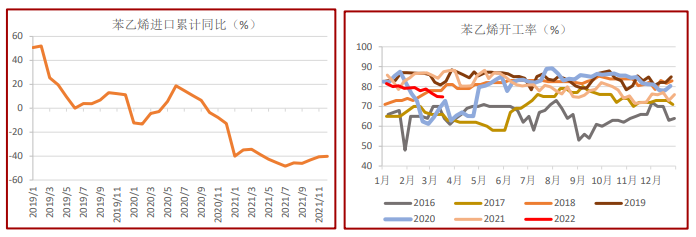

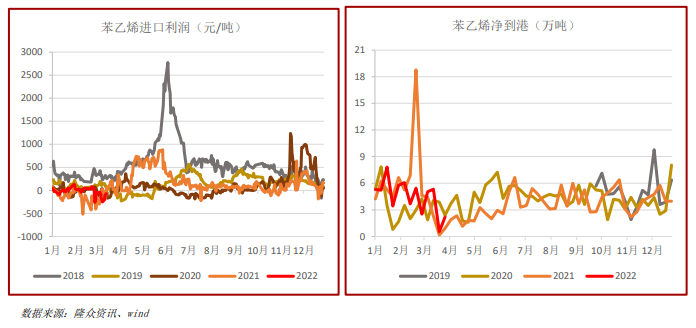

苯乙烯开工率74.8%,环比-0.27pct,同比-14.51pct;净到港5.33万吨,前值4.9万吨。

现货市场

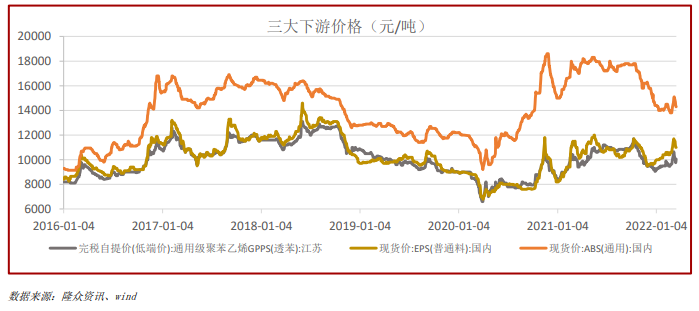

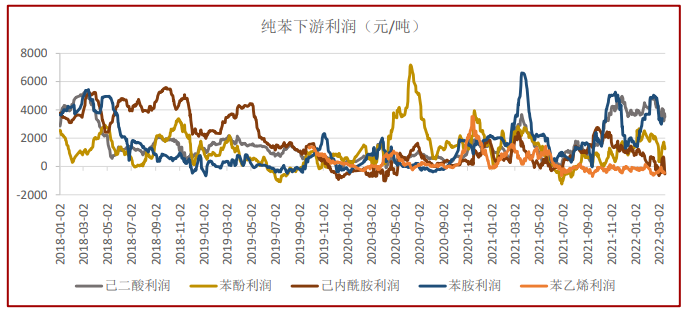

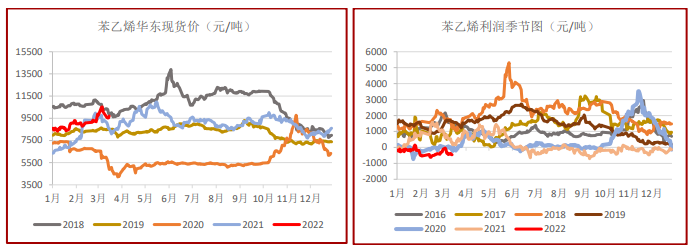

上周华东现货平均价环比-9.41%至9480元/吨;上游纯苯平均价环比-8.98%至8110元/吨。目前利润-466.49元/吨。

研报正文

基本面

供给:

苯乙烯开工率74.8%,环比-0.27pct,同比-14.51pct;净到港5.33万吨,前值4.9万吨。

需求:

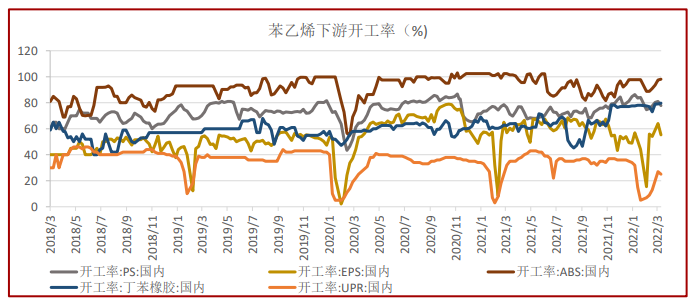

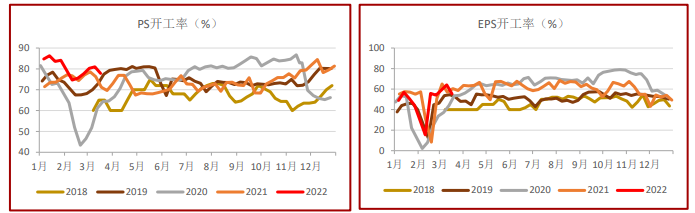

三大下游PS/EPS/ABS库存分别为9.19万吨/2.84万吨/18.3万吨,环比+13.18%/+24.56%/+1.1%,同比-0.22%/+1.07%/-13.27%。

三大下游PS/EPS/ABS开工率分别为77.85%/55.35%/98.12%,环比3.84pct/-13.64pct/-2.42pct,同比+9.36pct/-8.54pct/-3.23pct,加权平均开工率71.45%,环比-6.53pct,同比-1.42pct。

库存:

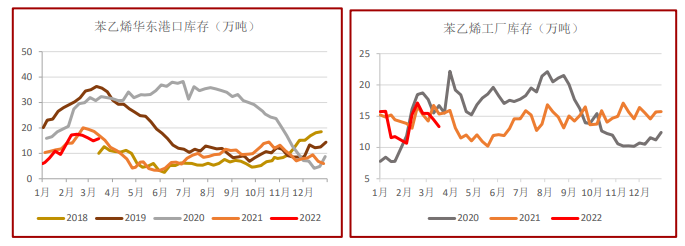

上周华东主港库存15.8万吨,环比+6.04%,同比-6.67%,华南港口库存4.12万吨,环比+11.35%;工厂库存13.33万吨,环比-7.72%,同比-13.06%。

价格与利润:

上周华东现货平均价环比-9.41%至9480元/吨;上游纯苯平均价环比-8.98%至8110元/吨。目前利润-466.49元/吨。

基差和月差:

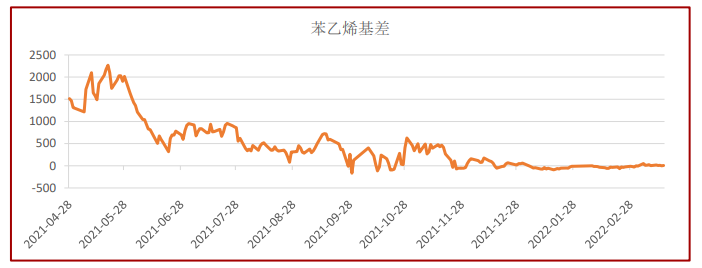

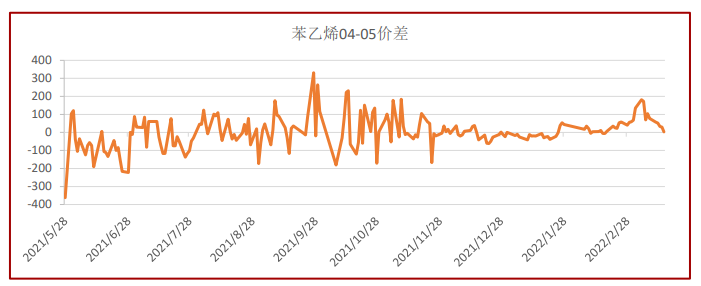

EB2203合约基差6,(04-05)月差3。

市场数据跟踪

观点

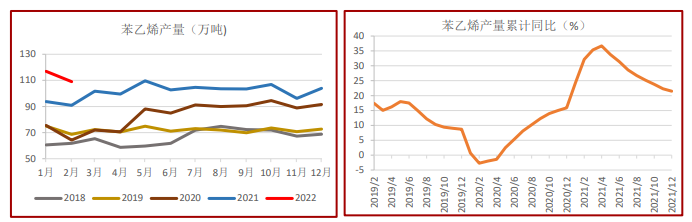

上周苯乙烯产量继续下降,3月检修大于重启,产量有边际减少预期。

需求端下游加权平均开工下降明显,同比中性,内需受疫情影响,边际走弱。外盘供应减少导致供需缺口,出口好于往年同期。

上游纯苯季节性检修且面临计划外检修,价格易涨难跌,成本支撑预计维持。3月库存压力不大,库存或维持中性偏低位。

综合来看,供减需减,成本支撑维持,价格偏强震荡,警惕原油波动风险。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号