行情复盘

上周锡价先抑后扬,沪锡2205收于339900元/吨,下跌1.05%。

策略提示

当前锡市供需矛盾不明显,锡价料震荡,下方支撑32-32.5万,上方压力34万,若突破则看向36万。

研报正文

行情复盘

上周锡价先抑后扬,沪锡2205收于339900元/吨,下跌1.05%。

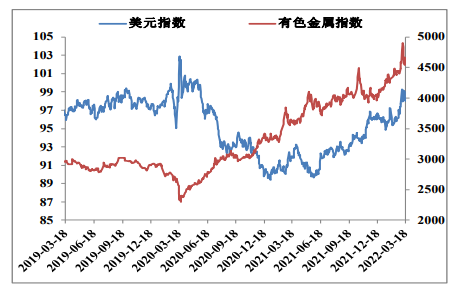

美元指数与有色金属指数

上周有色金属走势分化,表明地缘政治及伦镍影响减弱,有色金属重回自身逻辑。美元指数自高位小幅回落,提振有色。不过地缘政治仍然存在不确定性,需予以关注。

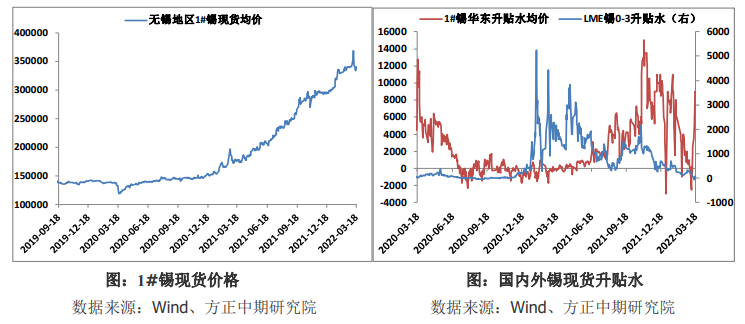

现货与升贴水

18日,早盘期间冶炼厂整体报价维持挺价,厂家报价随盘上调且品牌间价差有所收窄。根据反馈今日市场报价数量依旧偏少,但市场中已开始集中出现交割品牌报价。

市场出货规模维持较低水平,升水随盘面价格上涨同步下调。下游部分企业按需采购,价格上涨抑制了部分需求使得观望情绪有所增加。

市场中报价整体较之前表现平稳,现货价格跟涨力度偏弱,升水快速下调,各品牌间报价价差收窄成交价格集中。以早盘贸易商报价来看,市场报价仍以固定价为主,主流出货价格已上涨超过34万元/吨。

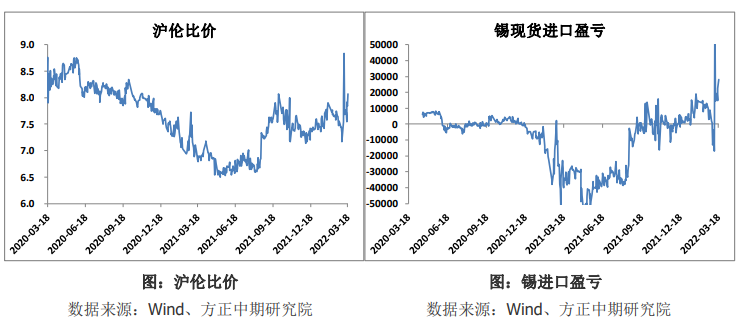

沪伦比值

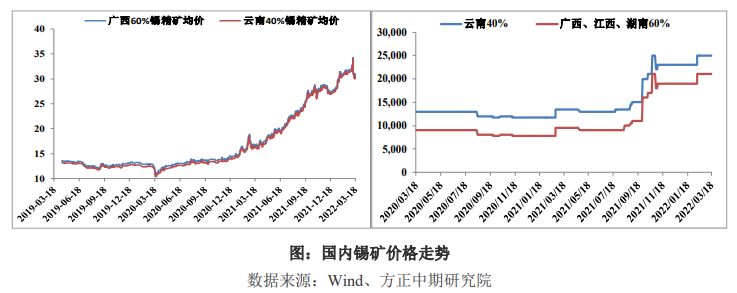

锡精矿

3月18日广西、江西、湖南地区60%锡精矿加工费报20000-22000元/吨,均价21000元/吨,持平。

云南地区40%锡精矿加工费报24000-26000元/吨,25000元/吨,持平。2月11日加工费上涨2000元/吨后持稳。

12月我国锡矿砂及精矿进口量13324吨,环比增加12.62%,同比减少-17.56%;1~12月累计进口184299吨,累计同比增长16.54%。

12月进口量环比增加的主要原因为缅甸进出口岸恢复带来的进口增加量,但由于12月口岸恢复后进口量逐步恢复需要一定时间,因此缅甸矿进口量并未恢复至此前水平,据SMM调研了解市场预计1月缅甸进口将恢复至3000~4000金属吨。

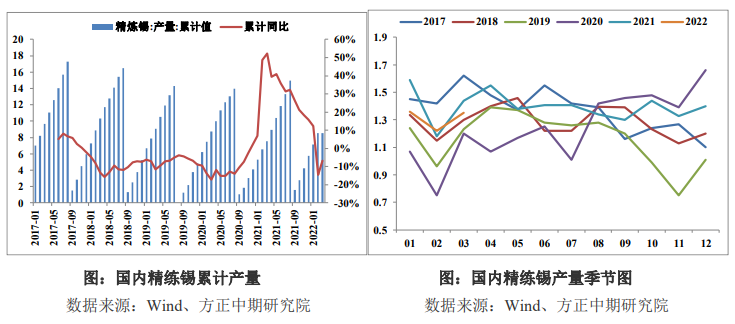

精练锡

SMM数据,2月国内精炼锡产量为12165吨,环比减少10.48%,同比小幅增加2.84%,累计同比下降7.02%。SMM预计3月国内精炼锡产量在13450吨。

海关数据显示,2021年12月份精炼锡进口量306吨,环比大减69.88%,同比大减79.14%;12月精炼锡出口量438吨,环比减少36.98%,同比增加12.31%。12月国内精炼锡转为净出口状态,净出口量为132吨。

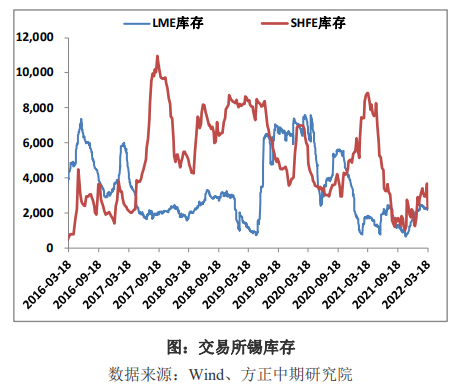

库存情况

上周LME锡库存较前一周增加15吨至2,270吨,上期所锡库存减少1370吨至2,290吨。两大交易所总库存为4,560吨,较前一周减少1355吨。国内外锡库总体仍处于低位,但自低位有所回升。

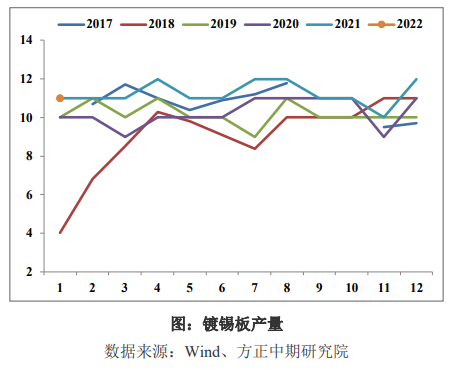

镀锡板

2022年1月,镀锡板产量为11万吨,环比减少1万吨,持平去年同期。

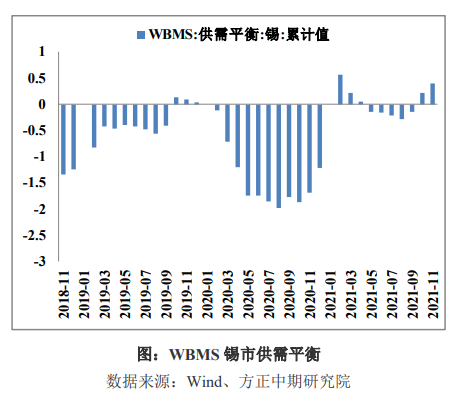

全球精锡供需平衡表

世界金属统计局WBMS最新月报显示,2021年1-12月全球锡市供应过剩0.21万吨。中国需求利用上期所的报告库存以表观基准计算。需求以表观数据衡量,全国性的封锁措施可能影响贸易统计数据。

2021年1-12月全球报告精炼锡产量较去年同期增加0.3万吨。中国报告产量在夏季期间下滑,但近几个月有所反弹,1-12月产量为20.05万吨。

日本表观需求为2.84万吨,较2020年同期增加40%;中国表观需求同比减少11.6%。2021年1-12月全球锡需求量为37.8万吨,较去年同期减少1.7%。美国表观需求同比增加18.4%,至3.46万吨。12月全球精炼锡产量为2.91万吨,消费量为3.05万吨。

宏观信息与行业信息

1、据SMM数据,3月11日当周锡冶炼厂周度开工率为58.33%,前值59.17%。

2、据SMM数据,截止3月4日我国锡锭社会库存为4121吨,较前一周增加191吨。

3、据SMM调研,2月国内精炼锡产量为12165吨,环比减少10.48%,同比小幅增加2.84%,累计同比下降7.02%。SMM预计3月国内精炼锡产量在13450吨。

交易策略

上周美联储如期启动加息,且预计年内仍将加息6次,5月启动缩表,加息节奏偏快,不过从历史表现来看,加息过程有色表现往往偏强。在国家提出维护资本市场稳定发展后,A股止跌持续反弹,原油先抑后扬再度回到100上方,均提振有色。

当前地缘政治仍存在较高不确定性,不过市场已充分消化地缘政治影响,后续有色金属料逐步回归自身走势。

供需方面,3月精练锡产量料环比大幅增长回到1.35万吨左右,不过仍低于21年同期水平。国内疫情及高锡价导致需求偏弱。

库存方面,上期所库存回升后再度转降,整体处于低位震荡。

近日随着锡价止跌反弹,沪锡近远月价差有所扩大。当前锡市供需矛盾不明显,锡价料震荡,下方支撑32-32.5万,上方压力34万,若突破则看向36万。操作上建议前期多单注意保护盈利。

长期来看,锡矿新增项目稀少,而光伏等终端消费强劲,锡市延续短缺状态,料维持高位运行。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号