后市展望

当前俄乌局势缓和疫情影响或令做多情绪明显回落,但低库存高基差修复仍需时间,价格上震荡偏弱概率较大。

背景分析

根据粮油商务网统计,截至3月12日(第11周),三油脂总库存环比减少3.7万吨至147.5万吨,库存同期最低水平,同比降17.2%,低于5年均值223万吨33.6%。

研报正文

基本面

供应:

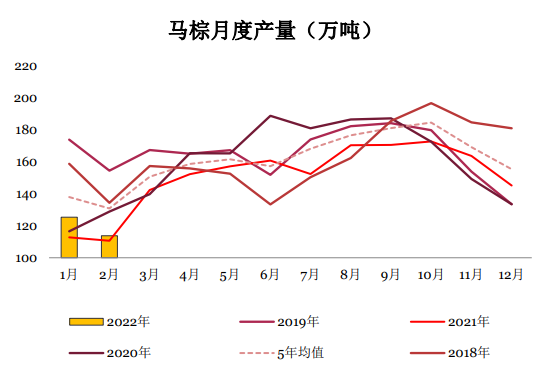

从MPOB产需数据看,马棕2月产量和库存均处于同期第二低位,仅高于去年同期。

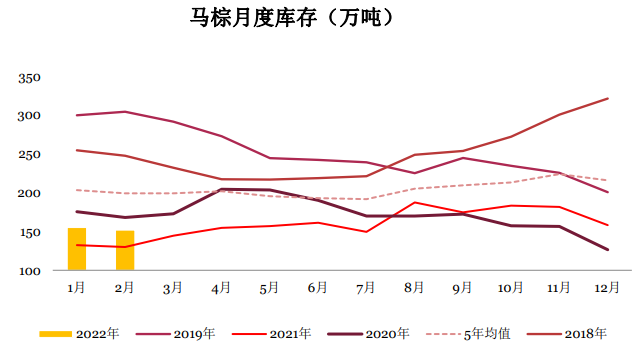

2月产量月度环比降9.3%,同比增2.8%,低于5月均值13.2%;产量1-2月累计239万吨,同比增7.2%;年度(10月-2月)累计产量720万吨,同比增6.2%。2月库存月度环比下降2.2%,同比增6.1%,低于5年均值30.7%。

高频数据看,SPPOMA三月上半月环比增长33.2%。由于进口大豆库存偏紧和豆粕需求偏弱,国内大豆压榨量环比继续下降。

第11周国内大豆压榨143万吨,环比上周的152万吨环比下降9.27万吨;累计压榨1657万吨,同比减少4.6%。从1-2月进口数据来看,累计进口植物油74万吨,同比减少63.7%(-129)。

需求:

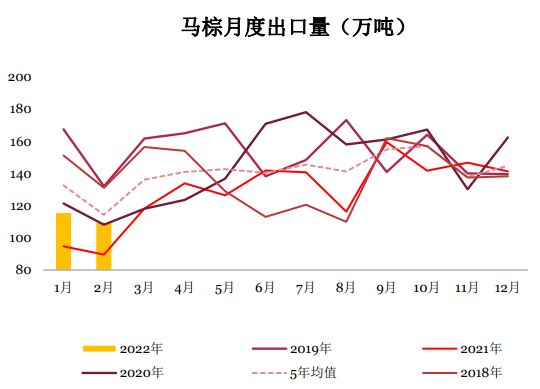

从船运组织ITS数据来看,2月马棕出口环比大增7.6%至126.5万吨,略低于5年均值的114万吨;1-2月累计出口225万吨,同比增21%。

国内需求而言,春节之后油脂的消费将转为季节性淡季,表需1-2月同比降近120万吨(2021年一季度有收储原因)。

库存:

根据粮油商务网统计,截至3月12日(第11周),三油脂总库存环比减少3.7万吨至147.5万吨,库存同期最低水平,同比降17.2%,低于5年均值223万吨33.6%。

国内主要油厂豆油库存86万吨,环比略增0.1万吨,同比5.4%,低于5年均值120.7万吨28.3%:棕榈油库存29.3万吨比上周减少2.4万吨,同比-51.7%,低于5年均值70万吨58.1%;菜籽油库存32万吨环比减少1.4万吨,同比增52%,高于5年均值32万吨6.7%。

市场数据跟踪

观点

从MPOB产量数据看,2月产量出口均环比下降,库存降幅低于预期。但从产量和库存的绝对量看,依旧处于同期低位。

3月份以来,产销两端均有增加,从季节性规律来看3月份产量环比增15%;上周有消息称印尼有意将B30政策调整到B25,这将减少100万吨以上的工业消费,导致BMD大跌。

由于倒挂大,进口少导致棕榈油库存仍处低位,近期受到疫情影响和产地供给边际放松,棕榈价格和基差开始高位回落。

年后虽然需求进入季节性淡季,但是大豆压榨持续处于低位,当前豆油比5年均值126万吨低40万吨,低库存仍在持续,现货价格较为坚挺。在压榨没有明显回升的背景下,价格仍有韧性。

2021/22年度加菜籽产量环比降至1400万吨的超低水平,全球菜籽紧张局面仍未缓解。下半年特别是去年9月份以来菜籽油进口减少导致国内库存高位回落。

在加菜籽大幅减产和进口倒挂背景下,进口也不会出现明显增量,但需求端同样疲弱,当前库存恢复至同期均值水平。

俄罗斯和乌克兰是全球最重要的葵花油产地和出口国,共出口1000万吨的葵花籽油(占全球出口份额超过80%),其中中国进口乌俄葵花油约100万吨。

当前俄乌局势缓和疫情影响或令做多情绪明显回落,但低库存高基差修复仍需时间,价格上震荡偏弱概率较大。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号