期货市场

2022年3月21日,PG05合约窄幅震荡,截止至收盘,期价收于5937元/吨,期价上涨62元/吨,涨幅1.06%。

背景分析

卓创资讯数据显示,截至3月17日我国液化石油气平均产量75548吨/日,环比上一周减少510吨/日,减少幅度0.67%。

研报正文

2022年3月21日,PG05合约窄幅震荡,截止至收盘,期价收于5937元/吨,期价上涨62元/吨,涨幅1.06%。

现货价格

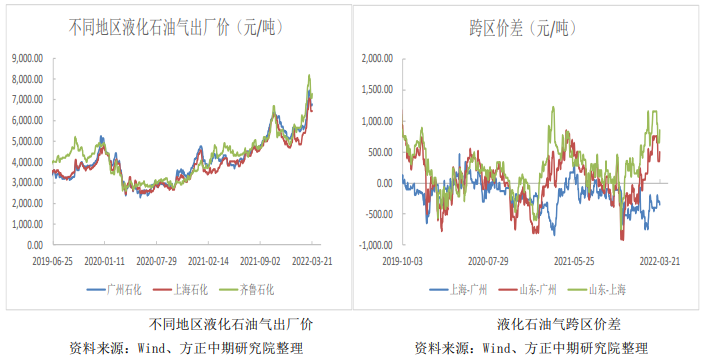

3月21日液化气市场价格局部地区有所调整。

山东民用气市场主流成交价6370-6450元/吨,民用气成交尚可;醚后碳四主流成交价7600-7700元/吨。

东北液化气市场价格主稳观望,整体交投氛围尚可,民用气市场主流成交价5800-6050元/吨。

华北液化气市场价格局部调整,民用气市场主流成交价6150-6550元/吨。

华东液化气市场今日主流成交价在6450-6610元/吨。

沿江液化气市场主流成交价在6450-6610元/吨。

操作策略

原油方面:

美国EIA公布的数据显示:截止至3月11日当周,美国商业原油库存为4.15907亿桶,较上周增加434.5万桶,汽油库存2.40991亿桶,较上周下降361.5万桶,精炼油库存1.14206亿桶,较上周增加33.2万桶,库欣原油库存2400.7万桶,较上周增加178.6万桶。

库存数据略偏空,叠加地缘政治有缓和的迹象,油价继续回调,但进一步下跌的空间有限。

CP方面:

3月18日,4份沙特CP预期,丙烷859美元/吨,较前一交易日涨22美元/吨;丁烷884美元/吨,较前一交易日涨22美元/吨。

5月份沙特CP预测,丙烷822美元/吨,较前一交易日涨24美元/吨;丁烷847美元/吨,较前一交易日涨24美元/吨。

现货方面:

21日现货市场稳中偏强运行,广州石化民用气出厂价上涨50元/吨至6798元/吨,上海石化民用气出厂价稳定在6450元/吨,齐鲁石化工业气出厂价上涨200元/吨至7300元/吨。

供应端:

上周期国内整体供应量较上周小幅减少,产量方面本周期华东地区扬子检修,山东地区华星石化装置进入检修期,博兴永鑫装置检修、海科化工醚后碳四停出,个别企业有少量降负调整,华南地区海南石化进入检修区,共同导致供应量下降。

卓创资讯数据显示,截至3月17日我国液化石油气平均产量75548吨/日,环比上一周减少510吨/日,减少幅度0.67%。

需求端:

受疫情影响,工业需求稳中偏弱,3月17日当周MTBE装置开工率为51.54%,较上周下降0.14%,烷基化油装置开工率为55.22%,较上周下降1.7%。

民用气随气温转暖,需求将阶段性回落。

库存方面:

按照3月17日卓创统计的数据显示,3月中旬,华南7船冷冻货到港,合计19.1万吨,华东11船冷冻货到港,合计30.5万吨,华东港口码头库存为45.08%,较上周增加5.83%,华南码头库存55.74%,较上周增加0.4%。

整体而言:

原油短期期价继续向下的空间有限,成本端对液化气有较强的支撑,短期可以考虑择机布局多单,若有低位多看则可继续持有。目前密切关注原油市场变化情况。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号