行情复盘

周二锡价窄幅震荡,沪锡2205收于337060元/吨,下跌1.48%。

策略提示

多空因素交织,锡价料震荡,下方支撑32-32.5万,上方压力34万左右,若有效突破则看向36万。

研报正文

行情复盘

周二锡价窄幅震荡,沪锡2205收于337060元/吨,下跌1.48%。上海1#锡主流成交于34.3万-34.55万元/吨,均价34.425万元/吨,较前一交易日下降2500元/吨。

现货市场

SMM讯,早盘期间冶炼厂整体报价较昨日变化不大,主流炼厂仍旧维持着一定程度的挺价意愿。根据反馈,市场报价数量仍旧偏少,货源偏紧的情况延续。

市场成交出货规模维持于近期的偏低水平,市场活跃程度较差。下游部分企业仍处于疫情影响阶段需求较差,而其他企业面对锡价处于高位的状况采购意愿也表现一般。

市场中报价变化不大,期价走低并未带动现货出现大幅下降,早盘市场升水出现明显上调。以早盘贸易商报价来看,市场中固定价报价占据绝大多数,品牌间价差区间有所收窄。

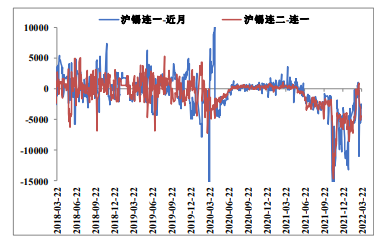

升贴水

沪锡月间价差

3月22日,沪锡连一合约与近月合约价差为-3140元/吨,连二合约与连一合约价差为-4470元/吨,连三合约与连二合约价差为-3500元/吨。

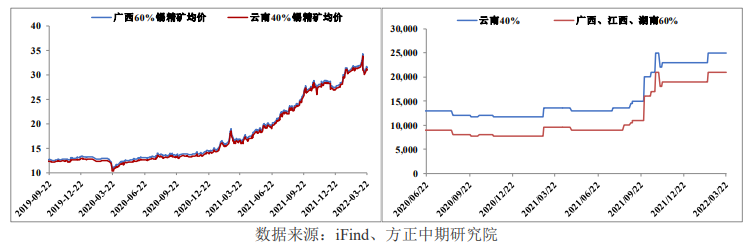

锡矿价格及加工费

3月22日,广西、江西、湖南地区60%锡精矿均价313,500元/吨,较前一交易日下跌3000元/吨,加工费21000元/吨,持平前一交易日。

云南地区40%锡精矿均价321,750元/吨,较前一交易日下跌3000元/吨,加工费25000元/吨,持平前一交易日。

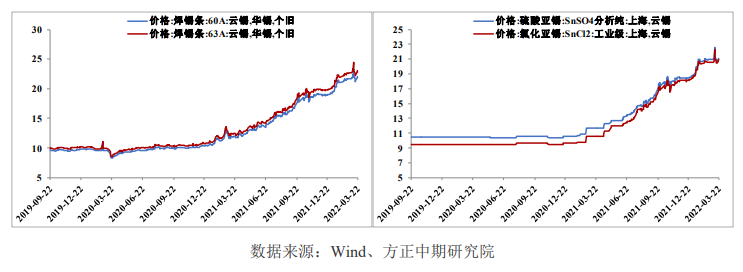

锡化合物及焊锡条

3月22日,63A焊锡条价格为228,750元/吨,较前一交易日下跌2000元/吨。60A焊锡条价格为219,250元/吨,较前一交易日下跌1500元/吨。

3月22日,工业级氯化亚锡价格为209,000元/吨,较前一交易日下跌1000元/吨。硫酸亚锡价格为210,000元/吨,较前一交易日下跌1000元/吨。

美元指数与有色金属指数

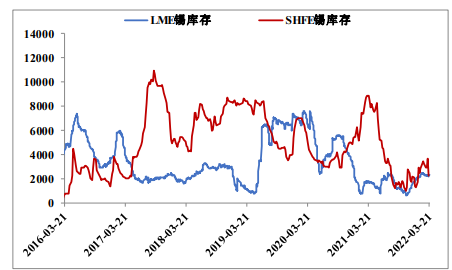

库存情况

3月22日,上期所锡期货仓单较前一交易日增加1吨至2,033吨。截止3月18日上期所锡库存为2,290吨,较上周减少1,370吨。3月21日,LME锡库存为2,295吨,较前一交易日增加25吨。

宏观与行业信息

据SMM数据,3月18日当周锡冶炼厂周度开工率为57.12%,前值62.27%。

据SMM数据,截止3月18日我国锡锭社会库存为3201吨,较前一周减少1630吨。

据SMM调研,国内2月份样本企业锡焊料产量6501吨,环比减少21.04%。产能利用率为65.34%环比下降17.41%。3月样本总产量预期为8610吨,较2月开工率增加21.20%。

交易策略

鲍威尔暗示必要时美联储可能在5月加息50个基点,美元及美债收益率走高,利空有色。

上周江西地区个别冶炼厂设备故障导致开工率回落,但预计很快可以恢复正常,国内库存回落,上周我国锡锭库存下降1630吨,整体库存处于低位震荡走势。

SMM预计3月精练锡产量1.35万吨左右,低于21年同期的1.44万吨。不过缅甸疫情影响仍存,锡精矿供应整体偏紧,限制精练锡产量增长幅度。

需求方面,国内疫情及高锡价导致需求偏弱。近日随着锡价止跌反弹,沪锡近远月价差有所扩大。

当前地缘政治仍存在较高不确定性,不过市场已充分消化地缘政治影响,后续有色金属料逐步回归自身走势,当前锡市供需矛盾不明显,多空因素交织,锡价料震荡,下方支撑32-32.5万,上方压力34万左右,若有效突破则看向36万。

长期来看,锡矿新增项目稀少,而光伏等终端消费强劲,锡市延续短缺状态,料维持高位运行。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号