背景分析

泰国糖业公司TSMC称,截至3月底当前榨季结束时,泰国产量可能高达1000万吨,自去年12月7日收割季开始,糖厂压榨了8775万吨甘蔗,产糖960万吨。

后市展望

国际市场上,尽管印度产量再创记录,但当前出口量已经较大,由于印度考虑设置出口上限至800万吨(尽管市场预期出口量或为750万吨),且原油价格的不断上涨使得巴西新榨季开榨时生产食糖的数量将会明显减少,因此近期糖价或跟随原油价格抬升上行,当天下跌空间有限。

研报正文

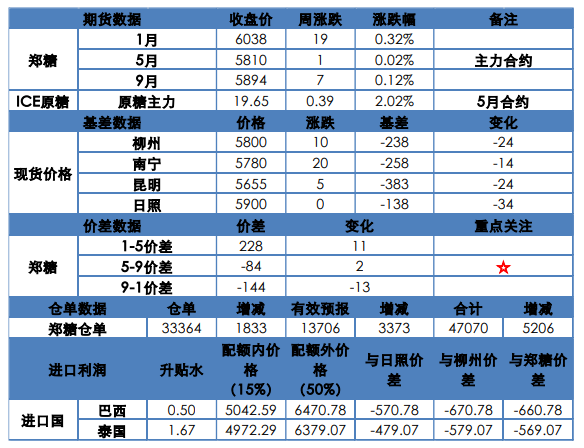

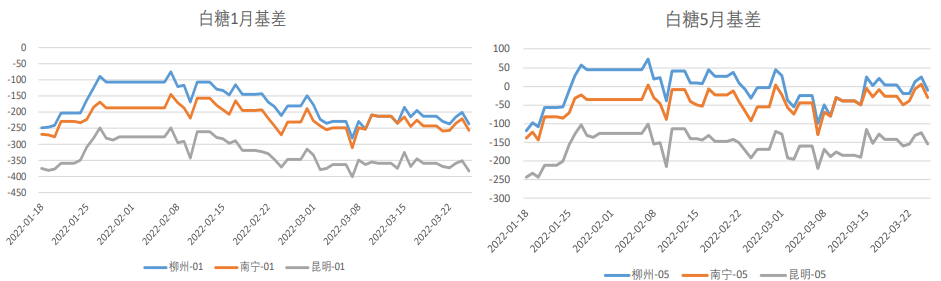

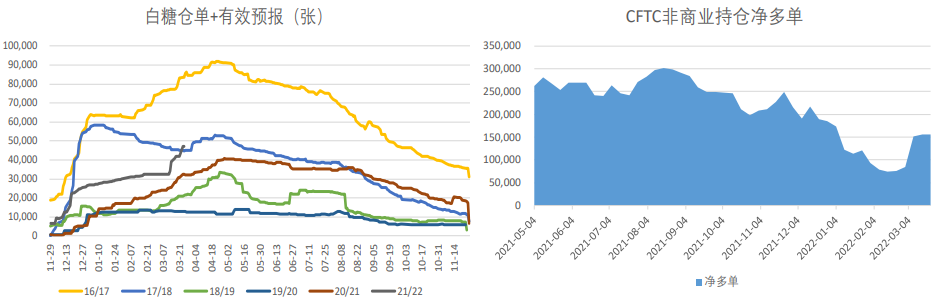

期现行情

国内重要资讯

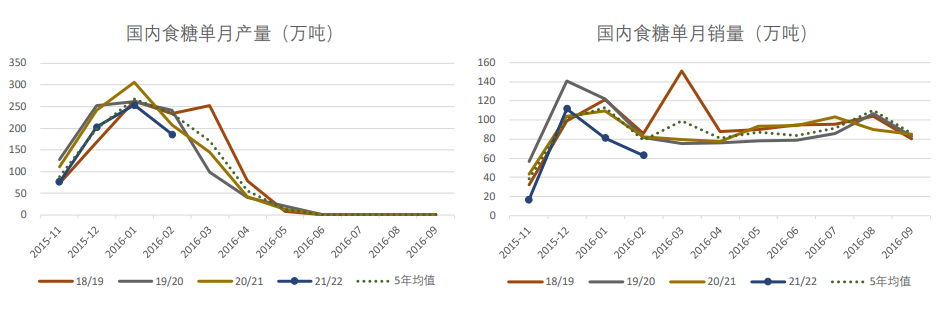

1.截至3月20日云南累计入榨甘蔗993.7万吨,入榨量已经过半,食糖产量120.18万吨,同比减少30万吨,出糖率12.09%,同比下降0.51%,累计开榨糖厂47家,整体开榨时间延后,受疫情影响,榨季生产都不顺利。

2.截至3月20日广西累计产糖585万吨,同比减少32万吨,产糖率12.15%,同比下降0.6%,预计将于4月中下旬全部收榨,最终产量或在600万吨左右。同期累计销糖204万吨,同比减少16万吨,产销率34.89%,同比下降0.72个百分点,预计3月广西单月销糖40-45万吨,高于去年同期的33万吨。

3.广东本榨季累计开榨糖厂19家,截至目前还有2家未收榨,最终产量预计52万吨,同比略减2万吨,由于雨水偏多,出糖率也呈现下降趋势。

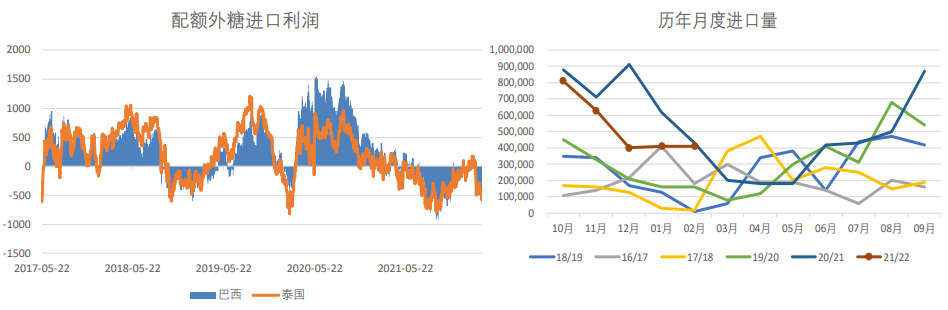

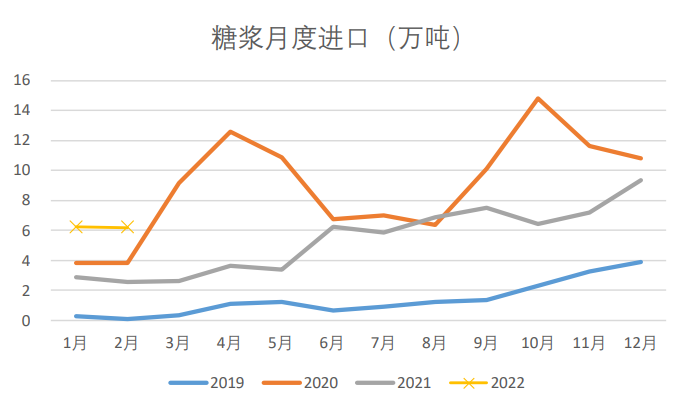

4.1-2月中国进口糖浆12.53万吨,同比增加5.21万吨,21/22榨季截至2月底累计进口35.55万吨,同比减少9.12万吨。

国际重要资讯

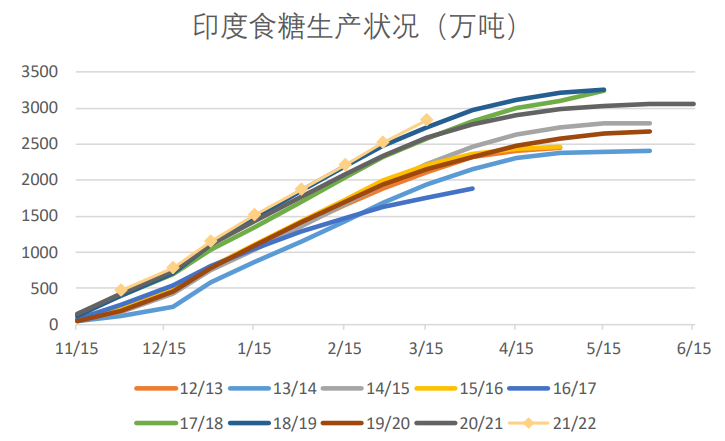

1.印度截至3月15日,516家糖厂中81家收榨,产糖2832.6万吨,同比增加238.9万吨。印度已经签订大约640-650万吨糖出口合同,截至2月底实际出口量为470万吨,而去年同期为177.5万吨,估计本榨季印度出口750万吨糖,再创记录。

2.消息人士称,印度今年考虑限制糖出口在800万吨以控制当地价格。

3.泰国糖业公司TSMC称,截至3月底当前榨季结束时,泰国产量可能高达1000万吨,自去年12月7日收割季开始,糖厂压榨了8775万吨甘蔗,产糖960万吨。

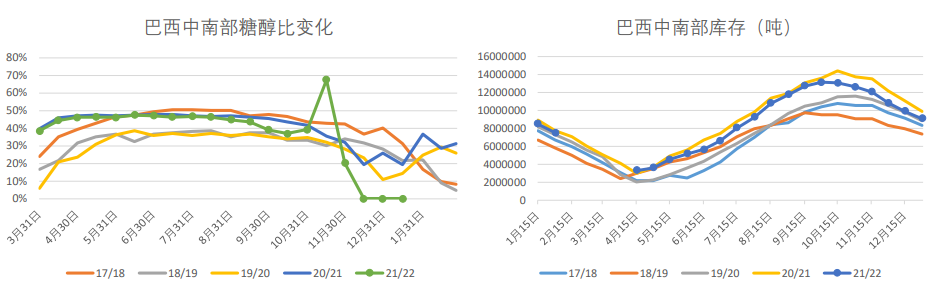

4.巴西政府试图抑制通胀,将乙醇和六种食品(咖啡粉、人造奶油、奶酪、糖及豆油)的进口关税调降至0,指导2022年底。不过进口乙醇即便没有关税,也比国产高出8%-10%,糖进口关税调降也没有用,巴西糖的成本是全球最低。

市场数据跟踪

整体观点

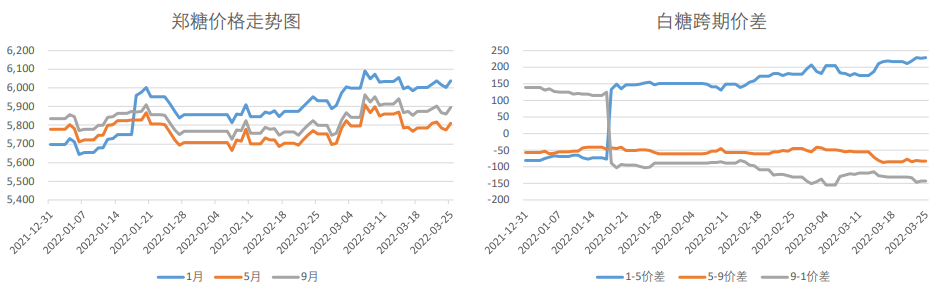

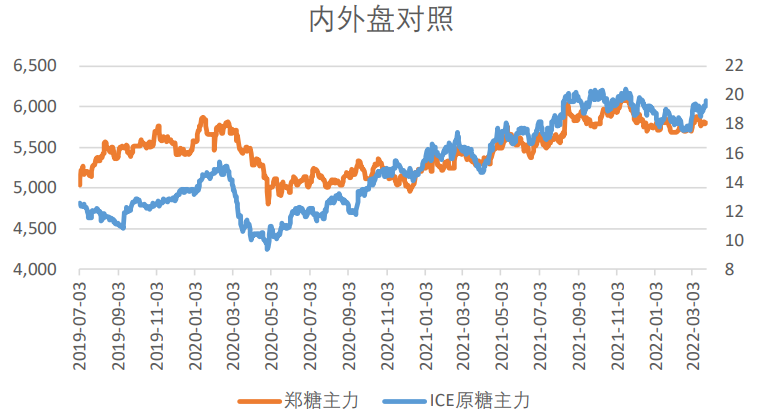

上周糖价有抬头迹象,周五跟随外盘走势小幅抬升。

从国内市场看,国产糖整体的产量受天气影响比此前预期有所下降,最终产糖量可能要再度低于预期。

国际市场上,尽管印度产量再创记录,但当前出口量已经较大,由于印度考虑设置出口上限至800万吨(尽管市场预期出口量或为750万吨),且原油价格的不断上涨使得巴西新榨季开榨时生产食糖的数量将会明显减少,因此近期糖价或跟随原油价格抬升上行,当天下跌空间有限,建议逢低做多为主。

技术上看,郑糖日线30日均线支撑,且上周糖价重新站上10日均线,短期关注120日均线压力。原糖上周出现较大上涨,30日均线向上靠拢120日均线,关注19.89前高压力。

近期关注印度、泰国压榨情况,巴西开榨糖醇比情况,原油价格的波动,广西云南压榨情况,库存消化情况,进口情况。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号