行情复盘

RU2205合约今日开13465,最高13560,最低13400,收13510,涨50或0.37%。

操作建议

阶段性仍维持弱势震荡态势。后期需持续关注国内开割情况对于盘面价格的影响。

研报正文

盘面情况

RU2205合约今日开13465,最高13560,最低13400,收13510,涨50或0.37%。NR2205合约开11170,最高11285,最低11090,收11225,涨95或0.85%。

基本面信息

消息:

国内云南产区气候条件较好,目前已陆续开割,预计泼水节后将全面开割,较去年相比提前了20天左右。

海南产区将在四月中旬开始试割。国际方面,东南亚国家橡胶目前处于低产期。

供应:

ANRPC最新发布的11月报告预测,2021年全球天胶产量料同比增加2.1%至1388.2万吨。其中,泰国降3.9%、印尼增2.8%、中国增22.9%、印度增15.3%、越南微增0.3%、马来西亚增2.9%。

11月全球天胶产量料增2.3%至140.7万吨。其中,泰国降1.8%、印尼增4.7%、越南增0.4%、马来西亚增47.9%。

进口:

据中国海关总署3月7日公布的数据显示,2022年1至2月中国进口天然及合成橡胶(含胶乳)合计119.3万吨,同比增加10.5%。

库存:

据统计,截至2022年3月20日,青岛地区天胶保税和一般贸易合计库存量:37.59万吨,较上期-0.97万吨,环比-2.51%,小幅加速下跌。

青岛天然橡胶样本保税和一般贸易仓库入库率4.61,较上期-0.9,出库率7.2%,较上期+0.11。

下游:

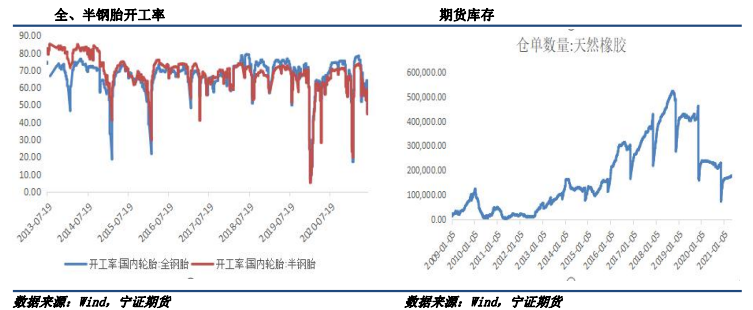

截止3月10日,国内全钢胎开工率为61.94%(+4.46%),国内半钢胎开工率为72%。

中国汽车工业协会发布最新数据,数据显示,2月,汽车产销分别完成181.3万辆和173.7万辆,环比分别下降25.2%和31.4%,同比分别增长20.6%和18.7%。

中国橡胶杂志从中获悉,2月份,受春节假期影响,中国轮胎出口量同比有所下滑,数据显示,今年2月,中国橡胶轮胎出口总量为45万吨,同比下降10%;1-2月份,中国橡胶轮胎累计出口量为114万吨,同比增长1.8%

逻辑观点

目前利好主要在于市场氛围偏暖,国内下游需求逐步恢复以及原油价格强势下,后期有望传导到天然橡胶而产生一定支撑。

利空则主要在供应端,国内云南主产区已经开割,产量将逐步释放。后期需持续关注国内开割情况对于盘面价格的影响。

阶段性仍维持弱势震荡态势。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号