背景分析

一方面,疫情对消费造成冲击,市场预期经济上行压力较大、地产政策会持续放松;另一方面,兰炭停产整顿消息频传,PVC成本有上移预期。

风险提示

利多风险:能源大涨,政策刺激。利空风险:能源下跌,需求恢复受阻。

研报正文

信息分析

(1)昨日华东电石法基准价9310(+50)元/吨,05合约基差-9(+22)元/吨;盘面主力05合约收于9319(+28)元/吨。

(2)据隆众数据,昨日山东电石接货价4855(+0)元/吨,陕西接货价4390(+0)元/吨,内蒙乌海主产区4325(+0)元/吨。

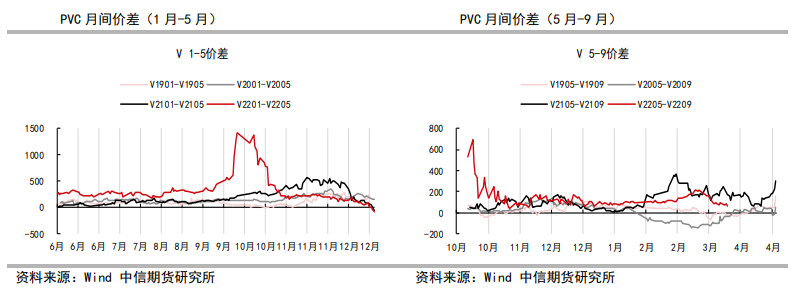

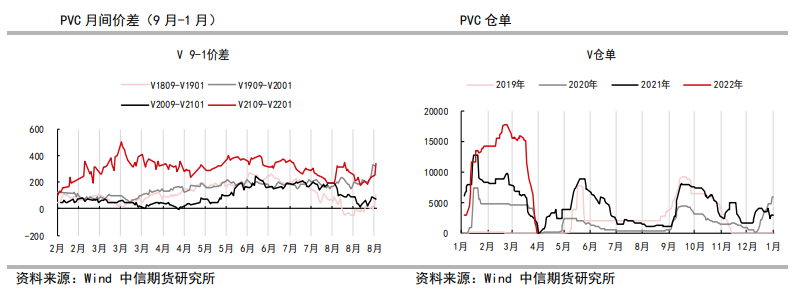

化工基差及价差监测

逻辑

昨日05合约震荡上行,主要驱动是稳增长目标下,市场对于地产政策持续放松抱有较高期待。

现实维度压力仍存,当前国内疫情扩散,部分区域物流不畅,影响货物运输;下游制品企业降负,内需继续疲软。出口表现不俗,社会库存持续去化形成边际支撑。

乐观预期对价格也有一定支撑,一方面,疫情对消费造成冲击,市场预期经济上行压力较大、地产政策会持续放松;另一方面,兰炭停产整顿消息频传,PVC成本有上移预期。

PVC大概率在强预期和弱现实中表现震荡。

操作策略:观望。

风险因素:利多风险:能源大涨,政策刺激。利空风险:能源下跌,需求恢复受阻。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号