后市展望

此外,欧洲因地缘政治危机的影响本年度甜菜种植情况也应密切关注。不过,国内食糖供应不存在短缺问题,近期糖价可能维持震荡格局。

背景分析

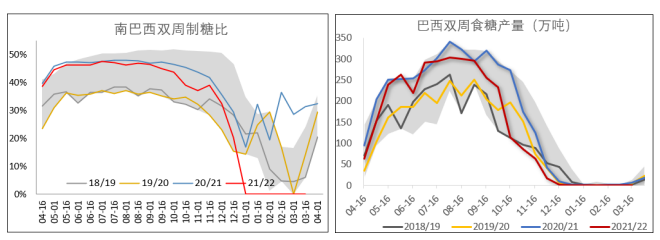

自2021年4月以来,累计产糖3204.9万吨,较2020年同期的3829.1万吨减少624.2万吨,降幅16.30%。

研报正文

行情回顾

消息面动态

巴基斯坦联邦财政部长Shaukat Tarin说,今年巴基斯坦的糖产量可能达到750万吨,同比增加200万吨。糖产量增加将使得该国从供应短缺变为供应过剩。目前巴基斯坦的糖出厂价格已经降至每公斤81卢比,显著低于去年水平。

截至3月30日,广西已收榨糖厂达57家,同比减少15家;未收榨糖厂17家,产能为13.95万吨/日,已收榨糖厂占本年度开工糖厂的比例近八成。预计本周还将有3-5家糖厂收榨。

据印度《商界》3月25日报道,从印度内阁和行业消息人士消息,鉴于目前形势印度计划六年以来首次实施食糖出口限制,以防止其国内糖价飙升,据悉该规定预计在4月初发布正式公告,将本年度的食糖出口限制在800万吨以内。

中国糖业协会于3月23日以视频形式召开了全国食糖产销形势交流会。中国糖业协会副理事长和特邀代表等42人参加本次会议。会议由理事长闫卫民主持。会议通报了本制糖期食糖生产经营情况及存在的问题、困难和建议,研究讨论了行业运行形势及对策。中国糖业协会副理事长钟金传通报全国食糖产销形势,理事长闫卫民作会议总结。

泰国外贸部数据显示,2022年2月泰国出口食糖84.11万吨,同比增加58.75万吨,增幅231.66%。2021/22榨季截至2月,泰国累计出口食糖258.44万吨,同比增加122.65万吨,增幅90.32%。

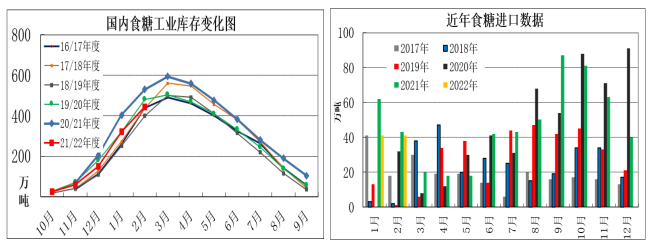

国内食糖产销及进口形势

据中国糖业协会产销简报消息,2021/22年制糖期截至2022年2月底,本制糖期全国已累计产糖717.66万吨。其中,产甘蔗糖632.31万吨;产甜菜糖85.35万吨。

本制糖期全国累计销售食糖273万吨,累计销糖率38.04%。其中,销售甘蔗糖222.92万吨,销糖率35.25%;销售甜菜糖50.08万吨,销糖率58.68%。

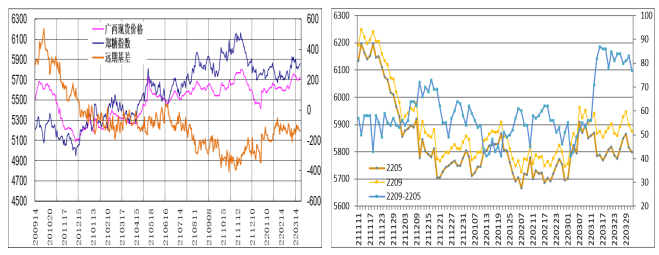

国内白糖期货价差、基差走势及外糖进口利润

国外主要产糖国生产形势

巴西:

巴西蔗产联盟UNICA最新双周数据显示,2022年3月上半月,巴西中南部地区食糖产量为0。

自2021年4月以来,累计产糖3204.9万吨,较2020年同期的3829.1万吨减少624.2万吨,降幅16.30%。

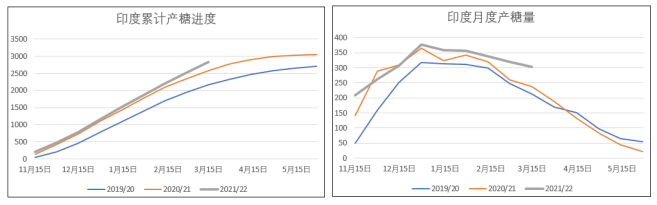

印度:

截至2022年3月15日,印度糖厂产糖2832.6万吨,同比去年同期的2593.7万吨增加了238.9万吨,增幅9.2%。在2021/22榨季中,共有516家糖厂开榨,迄今有81家已经收榨。

交易策略

近日郑糖震荡整理,主力合约继续减仓,国际原油价格走势的波动对郑糖有一定刺激作用。

印度限制食糖出口的题材基本被消化,而巴基斯坦可能增产食糖200万吨的消息或许对糖价会有压力,关注国际市场对此的反应。后期应重点关注巴西产糖及出口进度的指引。

此外,欧洲因地缘政治危机的影响本年度甜菜种植情况也应密切关注。不过,国内食糖供应不存在短缺问题,近期糖价可能维持震荡格局。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号