期货市场

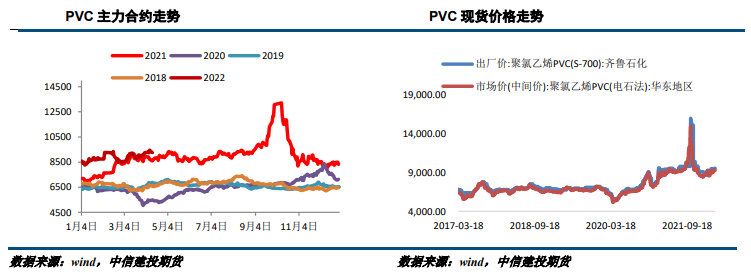

截至4月8日,PVC主力合约收于9166元/吨,较4月1日变化-3.05%,最高价格9454元/吨,最低价格9166元/吨。

后市展望

目前基本面无法支撑价格突破上行,短期震荡为主。重点关注9500附近压和8500附近支撑。

研报正文

行情回顾

截至4月8日,PVC主力合约收于9166元/吨,较4月1日变化-3.05%,最高价格9454元/吨,最低价格9166元/吨。

价格影响因素

1、上游原料

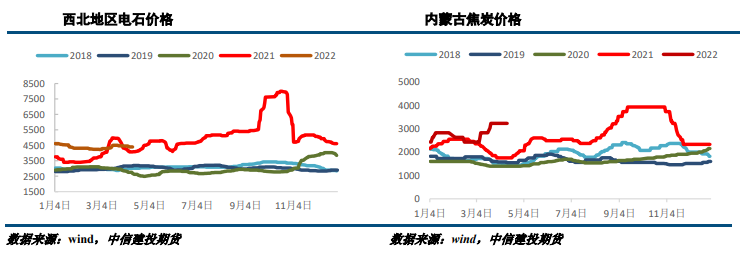

截至4月7日,西北地区电石价格4400元/吨,较3月31日变化-0.23%,最高价格4410元/吨,最低价格4400元/吨;华东地区电石价格4825元/吨,较3月31日变化-1.03%,最高价格4875元/吨,最低价格4825元/吨;华南地区电石价格4950元/吨,较3月31日变化-1%,最高价格5000元/吨,最低价格4950元/吨。

截至4月7日,CFR东北亚乙烯价格1381美元/吨,较3月31日变化-1.43%,最高价格1401美元/吨,最低价格1381美元/吨。

截至4月8日,内蒙古二级冶金焦3225元/吨,较4月1日变化0%,最高价格3225元/吨,最低价格3225元/吨。

2、上游开工

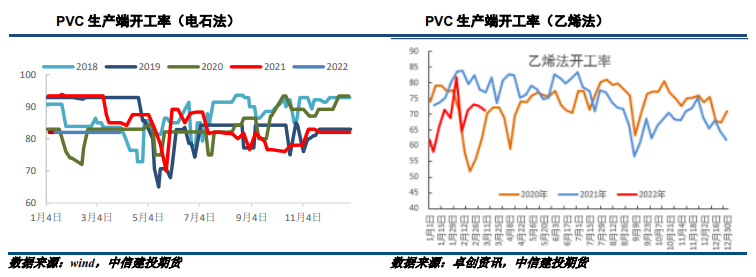

截至4月7日,根据隆众资讯数据,PVC整体开工率为81.19%,环比增加0.31%,同比减少0.95%。其中电石法开工率减少1.48%至82.06%,乙烯法开工率增加6.94%至78.72%。最新周度产量为44.68万吨。

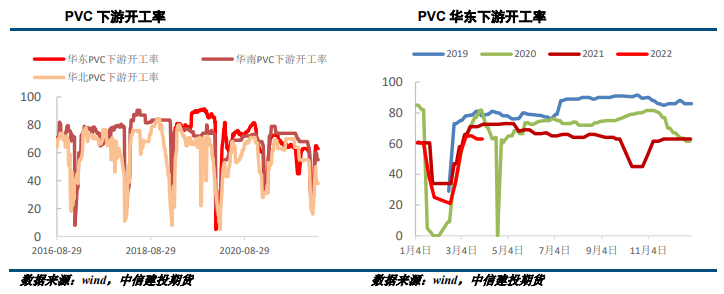

3、下游开工

截至4月7日,根据隆众资讯数据,PVC下游开工率基本持稳,下游需求变动较小。

隆众统计的型材企业开工目前多在5-7成,华东地区部分企业因疫情管控降负荷。

整体来看,当前下游采购积极性仍偏低,逢低采购为主,多数企业维持既定周转库存。下游企业订单不佳,但对稳增长政策的预期较为期待。

4、库存情况

截至4月2日,根据隆众资讯数据,PVC社会库存为32.50万吨,较3月27日的32.56万吨减少0.06万吨,环比减少0.18%,同比增加11.53%。其中华东地区社会库存由24.16万吨增加至24.30万吨;华南地区社会库存由8.4万吨减少至8.2万吨。

5、基差及价差分析

3月31日至4月8日,PVC华东地区电石法现货价格与期货主力合约基差由-4元/吨变动至38元/吨,基差变动42元/吨;PVC2205-PVC2209合约价差由67元/吨变动至115元/吨,变动48元/吨。

重要图表及数据

逻辑观点

供应方面,上周PVC产量环比小幅上升。截至4月7日,PVC整体开工率为81.19%,环比增加0.31%,同比减少0.95%。其中电石法开工率减少1.48%至82.06%,乙烯法开工率增加6.94%至78.72%。

需求方面,本周PVC下游开工率持稳,需求变动不大。隆众统计的型材企业开工目前多在5-7成,华东地区部分企业因疫情管控降负荷。

整体来看,当前下游采购积极性仍偏低,逢低采购为主,多数企业维持既定周转库存。当前需求偏弱,但预期较好,下游对稳增长政策有较高的期待。

成本方面,上周电石、乙烯价格小幅下跌。截至4月7日,西北地区电石价格4400元/吨,较3月31日下跌0.23%;华东地区电石价格4825元/吨,较3月31日下跌1.03%;华南地区电石价格4950元/吨,较3月31日下跌1%。

截至4月7日,CFR东北亚乙烯价格1381美元/吨,较3月31日下跌1.43%。

上周电石法PVC生产利润小幅回落,乙烯法亏损收窄,当前电石法利润尚可,乙烯法小幅亏损,PVC成本支撑减弱。

库存方面,上周社会库存环比下降,隆众统计的最新PVC社会库存为32.50万吨,环比减少0.18%,同比增加11.53%。

综合来看,短期PVC基本面变动不大。从估值看,当前PVC生产利润窄幅变动,成本支撑略有减弱。

从供需结构来看,短期开工率和产量环比增加,下游需求持稳,库存微幅下降。目前基本面无法支撑价格突破上行,短期震荡为主。

中期稳增长政策发力预期较强,PVC需求有望改善,预计价格有望突破震荡区间。

短期重点关注9500附近压和8500附近支撑,投资者可继续背靠支撑位轻仓试多,并严格设置止损。

不确定性风险:电石、原油价格大幅下跌;需求弱于预期;宏观风险等。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号