背景分析

据美国农业部USDA发布的3月供需报告:全球棉花总产预期2609.5万吨,环比调减7.1万吨,减幅0.3%;全球消费量预期2711.5万吨,调增2.4万吨,增幅0.1%。

后市展望

目前疫情仍旧严峻,东部沿海一带物流受到较大影响,商家对清关棉的询价采购热情不高,较为谨慎,港口库存反弹,国产棉花现货交投疲软,下游订单量不及预期,商家补库意愿不强。整体看来,预计棉价震荡为主。

研报正文

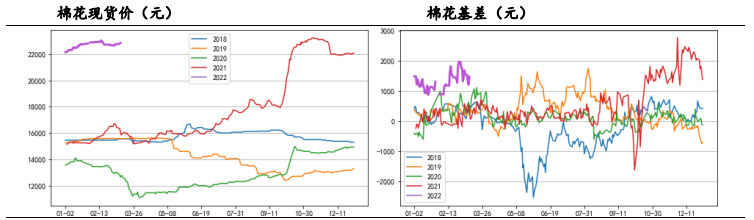

行情回顾

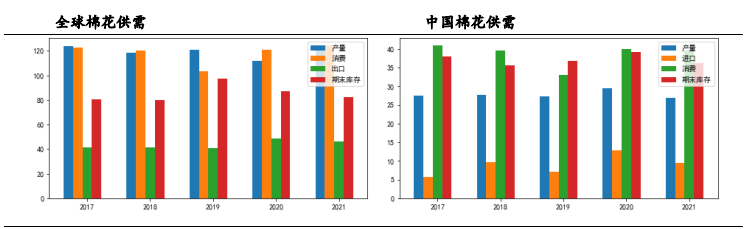

全球棉花供需情况

据美国农业部USDA发布的3月供需报告:全球棉花总产预期2609.5万吨,环比调减7.1万吨,减幅0.3%;全球消费量预期2711.5万吨,调增2.4万吨,增幅0.1%;出口量1007.4万吨,环比调减3.8万吨,减幅0.4%;全球期末库存1797.8万吨,环比调减37.7万吨,减幅2.1%。

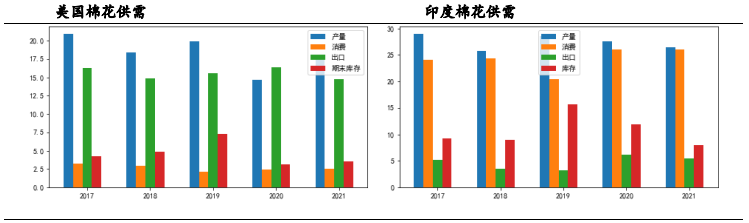

美国2021/22年度产量预期383.7万吨,较上月持稳;出口预期321.1万吨,较上月持稳;期末库存预期76.2万吨,较上月持稳。

印度2021/22年度产量预期577万吨,较上月调减10.9万吨,减幅1.9%;消费量预期566.1万吨,较上月持稳;进口量预期23.9万吨,较上月持稳;出口量预期119.7万吨,较上月调减4.4万吨,减幅3.5%;期末库存预期175万吨,较上月调减39.2万吨,减幅18.3%。

中国2021/22年度产量预期587.9万吨,较上月持稳;消费量预期860.0万吨,较上月持稳;进口量预期206.8万吨,较上月持稳;期末库存预期787.6万吨,较上月持稳。

美国农业部(USDA)于北京时间4月1日凌晨0点公布3月种植意向报告,2022年美棉陆地棉意向种植面积为1223.4万英亩,同比增加9%,其中德州意向种植面积同比增加7.1%。

报告基本符合预期,德州种植面积增加原因主要是德州天气较去年有所改善,但目前仍干旱,后期弃耕率仍有较大变数。

前期路透预计美国2022年陆地棉种植面积为1200.7万英亩,彭博预计美国2022年陆地棉种植面积为1225万英亩,均低于2022年2月展望论坛预测的1270万英亩,高于2021年最终种植面积数据的1122万英亩。

国内棉花供需情况

1、纺织服装 1-2 月出口较好

2022年1-2月中国纺服出口总计502亿美元,同比增加8.7%;2022年1-2月中国出口纺织纱线、织物及制品247亿美元,同比增11.8%;2022年1-2月中国出口服装及衣着附件255亿美元,同比增5.9%。

1-2月出口数据较好,原因可能是印度棉花棉纱价格大涨,国产纱竞争力提升,1月纺企开工率持续上升。美国贸易代表办公室发布声明,宣布重新豁免对352项从中国进口商品的关税。

整体来看,本次关税豁免所涉棉制品种类占我国出口至美国纺织品服装数量和金额比重极低。预计对我国纺服出口影响较小。

目前由于俄乌冲突略有缓和,其引起的金融市场恐慌有所缓解,市场对全球棉花未来需求的担忧亦有所缓解,后期持续关注国际局势对需求预期的影响,以及对中美贸易关系以及全球贸易流的影响。

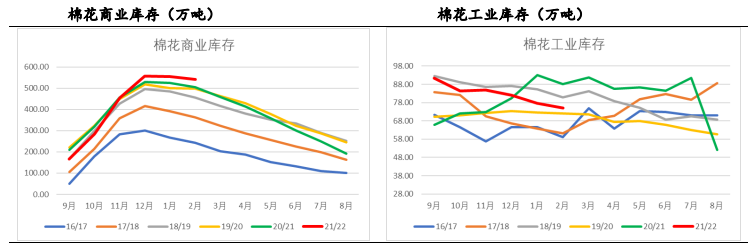

2、去库存偏慢,下游旺季不旺

2022年2月棉花商业库存540.84万吨,环比下降14.61,同比上升36.12万吨。2022年2月棉花工业库存75.11万吨,环比下降2.52万吨,同比下降13.13万吨。

2月底全国棉花周转库存总量约483.52万吨,环比减少15.66万吨,降幅3.14%,高于去年同期77.59万吨。

2月棉花现货交投依旧疲软,商业库存有所下降但销售进度仍大幅慢于去年同期,尽管今年棉花产量下降,商业库存仍处于5年以来最高位。

目前“金三银四”旺季不旺,仍需等待下游纺企补库,后续关注下游订单,且广东及江浙沪一带疫情目前对下游走货造成一定影响,令本就疲软的下游市场雪上加霜,市场对未来需求有所担忧。

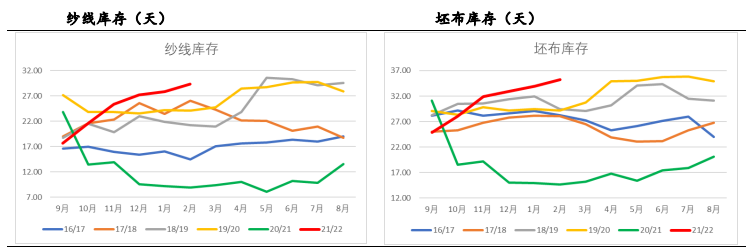

2月纱线库存29.35天,环比上升1.48天,坯布库存35.22天,环比上升1.24天。纱线坯布库存均处于5年以来高位,下游整体交投疲软,成品累库,而原料库存处于低位。

3、美棉回落,内外价差收窄

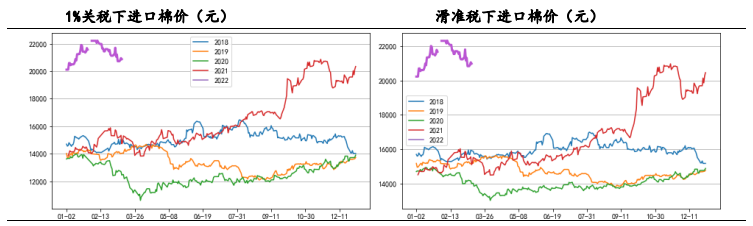

上周美棉回落,而郑棉回落幅度较小,内外价差收窄。4月8日CotlookA1%关税下进口利润为-625元/吨,Cotlook A滑准税下进口利润为-700元/吨,进口利润略有回升。

目前疫情仍旧严峻,东部沿海一带物流受到较大影响,商家对清关棉的询价采购热情不高,较为谨慎,港口库存反弹。

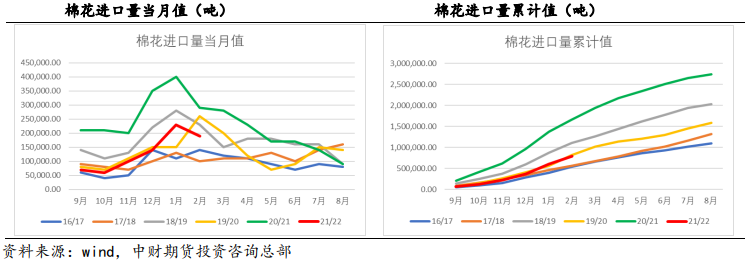

2022年1月进口23万吨,环比增加64.3%,同比下降42.5%。2022年2月进口19万吨,环比减少17.4%,同比下降34.5%。

本年度受国内需求疲软影响,棉花进口量同比大幅下降,目前进口成本倒挂加深,且美棉本年度新棉签约量已超计划,预计未来签约量下降。美棉装运加快,预计二季度棉花进口量稳中略增。

观点逻辑

短期棉价高位震荡为主,预计CF2205区间[19000,23000]。国外方面,美棉在连日上涨破140美分/磅后震荡回落,郑棉跟随调整。

据美棉销售数据,3月24日止当周,2021/22年度签约量为23.4万包,比前一周下降24%,比前四周平均水平下降23%,装运量33.11万包,比前一周下降25%,比前四周平均水平下降8%。

美棉销售装运数据回落,令美棉看多情绪稍有降温。而巴西国内现货报价4月4日高达155.7美分/磅,创十一年来新高。目前美棉春播开始,后期关注播种进度以及播种面积。

国内方面,美棉涨势的缓和使得郑棉主要的上行动力缺失,清明假日期间进口成本倒挂加深,郑棉仍有支撑。

目前疫情仍旧严峻,东部沿海一带物流受到较大影响,商家对清关棉的询价采购热情不高,较为谨慎,港口库存反弹,国产棉花现货交投疲软,下游订单量不及预期,商家补库意愿不强。

整体看来,预计棉价震荡为主。

操作建议:短期棉价震荡为主。

风险提示1、宏观因素。2、需求偏弱。3、俄乌局势。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号