后市展望

短期国内棉价继续跟随美棉弱势波动,现货高位趋缓回落,但强基差依旧。

背景分析

截止到2022年4月7日,新疆地区皮棉累计加工总量531.03万吨,同比减幅7.99%。其中,自治区皮棉加工量330.36万吨,同比减幅9.17%;兵团皮棉加工量200.67万吨,同比减幅5.97%。

研报正文

行情回顾

国内重要资讯

1.截止到2022年4月7日,新疆地区皮棉累计加工总量531.03万吨,同比减幅7.99%。其中,自治区皮棉加工量330.36万吨,同比减幅9.17%;兵团皮棉加工量200.67万吨,同比减幅5.97%。

2.截止到2022年4月7日24点,2021棉花年度全国共有1071家棉花加工企业按照棉花质量检验体制改革方案的要求加工棉花并进行公证检验,检验数量23971448包,检验重量541.39万吨。

其中,新疆:970家加工企业,检验数量23441356包,检验重量529.49万吨;内地:101家加工企业,检验数量530092包,检验重量11.90万吨。

3.据中国棉花协会调查显示,2022年中国棉花意向种植面积为4398万亩,同比增加78.9万亩,增幅1.8%。

经对定点监测农户调查,当前尿素价格较去年上涨50%;复合肥价格约上涨28.5%;农药价格约上涨35元/亩;棉种价格约上涨12元/亩;种棉大户聘用工人的人工费用约增加35元/亩,这些物化成本和人工费用的增加都影响种棉收益。

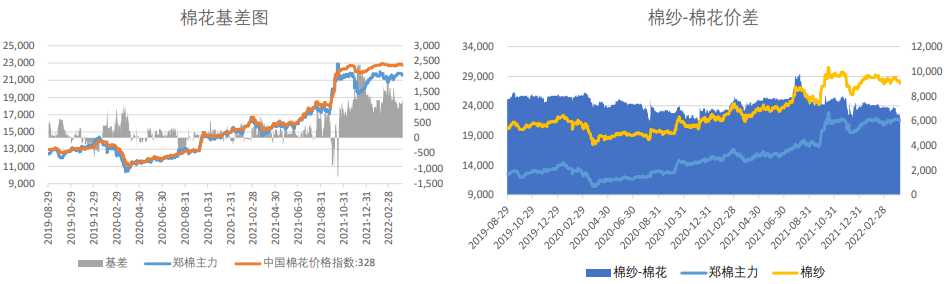

4.目前,棉花加工成本价格普遍高达23500-25000元/吨。棉花加工企业收购成本与现货价格倒挂1000-1500元/吨,轧花企业面临亏损。当前单31级28/29指标不等新疆资源提货价在22425-22900元/吨;新疆手摘品质较好双28/29资源一口价23250-23450元/吨。

5.据相关数据监测显示,近一周印染厂开机率仅在66%,个别单较好的厂家开机率可达90%,大部分都在7成偏下。

受局部疫情影响,内外贸纺织市场新单下达零星,且订单季节分化不够明朗。目前多数染厂所做订单仍以春夏订单为主,坯布进仓数量一般,普遍交期在5-7天左右,个别较忙碌的厂家则需10天以上。

国际重要资讯

1.3月份全球制造业采购经理指数为54.1%,较上月下降0.8个百分点,较去年同期下降3.7个百分点,其中欧洲制造业采购经理指数降幅最为明显,在一定程度上反映需求收缩问题。

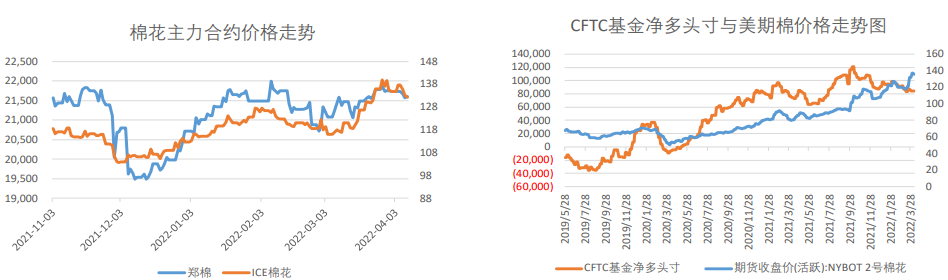

2.截至2022年4月3日当周,USDA报告称,美国棉花种植率为4%,去年同期为6%,五年均值为6%。USDA4月供需报告显示,全球2021/22年度棉花年末库存预估上调至8338万包,3月预估为8257万包,其中主要下调了中国的消费量。

3.4月7日消息,美国农业部(USDA)宣布发放#25陆地棉特别进口配额,此次配额将在4月14日生效,将允许进口10,083,800公斤(46,314包)陆地棉。上述配额适用于不晚于2022年7月12日购买,并且运抵美国时间不晚于2022年10月10日的陆地棉。

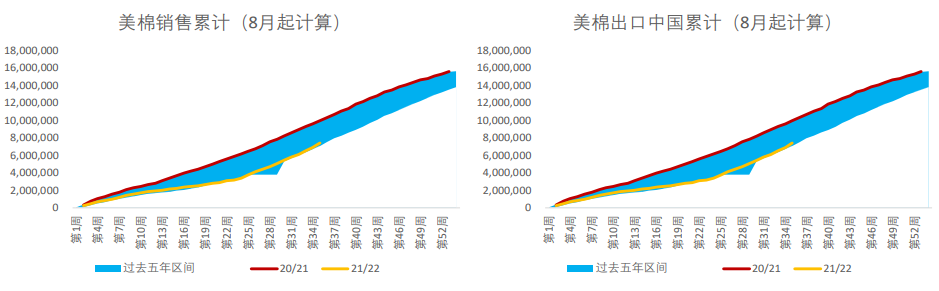

4.截至2022年3月31日,美国累计净签约出口2021/22年度棉花333.5万吨,达到年度预期出口量的103.86%,累计装运棉花167.2万吨,装运率50.14%。3.25-3.31日一周美国2021/22年度陆地棉净签约14265吨,较前一周骤减73%,较近四周平均减少80%,为本年度最低单周签约量;装运2021/22年度陆地棉103306吨,较前一周大增38%,较近四周平均增加28%,再度创下本年度单周装运量新高。

5.至4月1日,美棉未点价销售合约量为145214张,较上周-1978张,未点价采购合约量为49108张,较上周-397张。

6.印度因虫害侵扰,本年度旁遮普邦产量同比下降或高达47%,仅有在棉铃虫袭击中幸存下来的棉田,才能享受本年度的高收益,当地官员预测,棉农库存已所剩不多,在5月底之前当地或仅有8500吨籽棉可供上市。截至目前,本年度旁遮普邦籽棉平均收购价格高达8200卢比/公担,较上一年度增长26%。

7.近期巴西国内现货报价已经突破150美分/磅一线,至4月4日高达155.7美分/磅,创十一年来新高。从月度均价来看,3月巴西国内新棉现货报价均价达142.0美分/磅,环比上涨5.6%,同比上涨66.5%。截至近期2021作物年度巴西新棉已经全部完成检验,其中马值在C5范围内的棉花占总量比例在94.5%,同比减少4.3%,处于近五年低位。

市场数据跟踪

整体观点

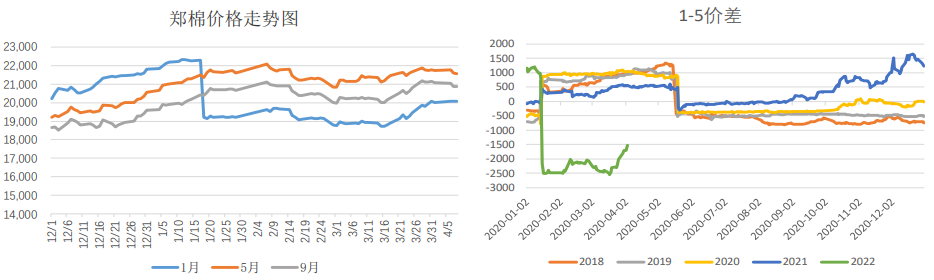

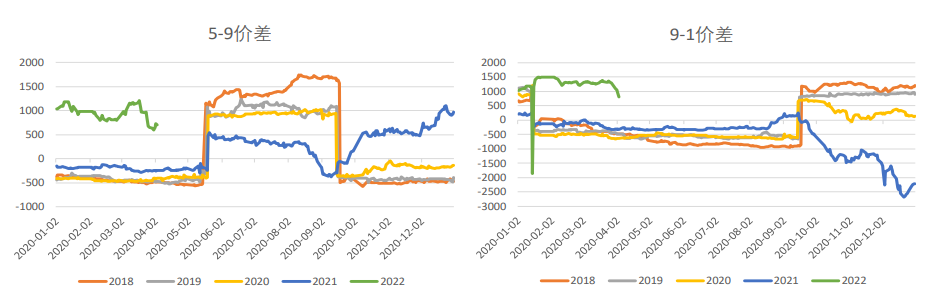

上周国内棉价震荡下跌。当前国内外棉花播种已陆续展开。

国内上游,4月新疆预计温度偏高,降雨偏少,有利于棉花早播,但需预防灾害性天气,下游印染厂和织厂开机率大多都在七成以下,延长清明假期,受疫情影响,织企普遍面临原材料和产品运输问题,生产成本处于高位。

国外,美国得州东南部降水量已接近正常水平,但西部天气依旧异常炎热干燥,整体种植率偏低,且美棉签约出口数据大幅转弱;国际棉价高企,巴基斯坦进口棉需求转弱,纺企观望情绪浓重。

巴西棉因前期不利天气延迟播种导致新棉品质降低,现货报价创新高。

此外,原油的下跌导致棉花替代品短纤价格下降,进而影响棉价,且USDA4月供需报告再次下调了中国消费量,但美棉未点价合约量仍处于高位,对棉价起到支撑。

短期国内棉价继续跟随美棉弱势波动,现货高位趋缓回落,但强基差依旧。

目前内外棉价差持续倒挂,预计郑棉将保持高位震荡,建议可继续回撤布局09多单。

技术上看,郑棉05日线上升趋势线及30日均线支撑,MACD飘绿预警,09合约10日线承压,MACD维持良好,美棉05周线均线多头排列,日线MACD死叉,短期均线承压,仍处于调整期中。

近期关注国内外天气及种植情况、疫情情况、下游需求情况。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号