背景分析

供应方面,当前处于低产期,泰国以及中国原料边际走强,但由于当前的原料产量较少,加工厂也未完全开启。

后市展望

供需没有强的看涨驱动,但由于橡胶价格过去一直偏弱,整体价格水平不高,非标基差也已压缩到低位水平,因此,做空的空间也不顺畅。故而维持观望为主。

研报正文

信息分析

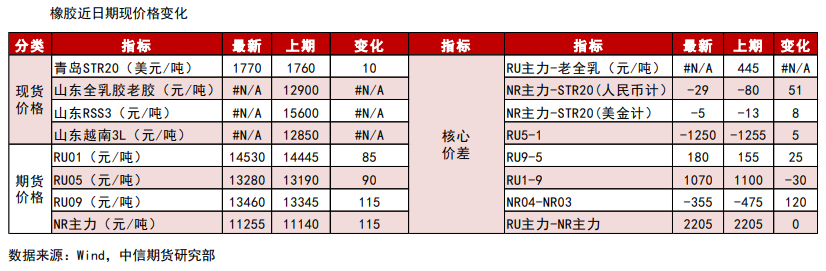

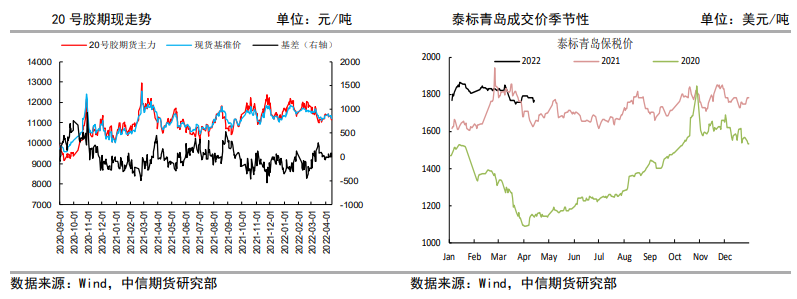

(1)青岛保税区人民币泰混价格12880元/吨,+80,对上一交易日RU09收盘价基差为-580;国产全乳老胶12800元/吨,+100。保税区STR20价格1770美元/吨,+10。

(2)云南产区,据悉全乳胶原料价格在11.5-12.1元/公斤不等,乳胶加工厂原料收购价格12.3-12.5元/公斤。

(3)隆众:本周期(20220408-0414)中国半钢胎样本企业开工率为64.80%,环比+5.37%,同比-7.97%;中国全钢胎样本企业开工率为59.16%,环比+4.99%,同比-18.18%。

品种行情监测

逻辑

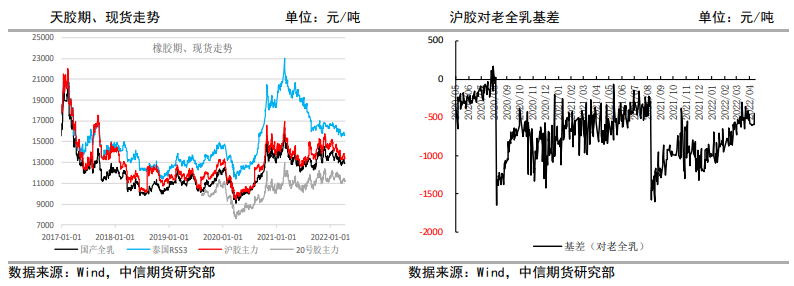

橡胶变动不大,维持在小区间内波动,趋势上震荡偏弱态势未改。基本面供需端并不强势。

供应方面,当前处于低产期,泰国以及中国原料边际走强,但由于当前的原料产量较少,加工厂也未完全开启。因此市场人员认为当前价格并不具代表性,同时,国内期货市场也始终未表现出跟随原料波动的态势。因此,低产期的利多驱动效果不佳。

进口不稳定客观存在,国内入库量不高,从传导来说,进口偏低会需要导致港口库存减少,进而形成价格支撑。

然而现在国内的问题在于需求同样疲弱,港口库存的去化并不稳定。因此供应端总体来看产生不了强利多。

需求端的疲弱已不需要赘述。疫情在现阶段来看呈现近端的需求压制,冲击当期开工,会对橡胶价格产生明显的利空。远期是否会有基建带来的刺激尚需要观察。

综合来看,供需没有强的看涨驱动,但由于橡胶价格过去一直偏弱,整体价格水平不高,非标基差也已压缩到低位水平,因此,做空的空间也不顺畅。故而维持观望为主。

后期等待一些重要因素点的变化,如国内原料价格是否会出现大幅上涨、疫情的消退后产业出现各环节的去库。

操作策略:观望。套利:混合胶与RU正套波段离场。

风险因素:原油大幅波动,宏观对商品超预期的扰动。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号